CGT疗法支付挑战与探索

AI导读:

CGT疗法(细胞与基因治疗)正受到业内高度关注,但其支付模式仍面临诸多挑战。本文探讨了CGT疗法的支付逻辑、现状及探索,包括惠民保的“风险共担”支付逻辑、商保公司的专项保险产品以及未来可能的支付模式创新。

当前,CGT疗法(细胞与基因治疗)作为治疗难治性疾病的新一代医学技术,正受到业内的高度关注,但其支付模式仍面临诸多挑战。今年国谈期间,4款CAR-T产品遗憾未能进入新版医保目录,而“50万元以上不谈,30万元以下不进”的隐形门槛更是凸显了支付难题。

然而,复星凯特旗下的奕凯达®(阿基仑赛注射液,CAR-T产品)已连续3年被纳入多地惠民保,通过分阶段、按疗效的方式为患者支付治疗费用。同时,眼科基因治疗药物Luxturna也已在2023年被纳入黑龙江、河北、陕西等省份的全省惠民保。此外,一些百万医疗险产品,如“好医保”“蓝医保”等,也已将基因和细胞疗法相关产品纳入保障范围。

CGT疗法,作为一种通过修改或替换患者细胞或基因来治疗疾病的精准疗法,具有延缓疾病进程,甚至提供终身治愈的可能性。目前,全球已有2000多款基因疗法处于不同临床试验阶段,其中53%用于肿瘤治疗,47%用于非肿瘤治疗。尽管CGT疗法在解决临床未满足需求方面具有巨大潜力,但其高昂的价格和尚未成熟的效果及安全性证据,给现有支付模式带来了巨大挑战。

据清华大学医院管理研究院教授陈怡介绍,按疗效支付是目前国际主流市场应对CGT疗法的主要模式。然而,在国内,CAR-T疗效险协议基本是企业通过第三方专业管理机构与个体患者签约,医保方仅支付常规理赔部分,并非CAR-T疗效风险支付主体。因此,疗效风险分担协议如果不引入医保支付方,我国CGTs疗效风险协议和市场发展将难以形成较大规模。

那么,国内对于CGT疗法的支付逻辑何在?圆心科技理赔负责人表示,现阶段,“风险共担”是惠民保对于CGT疗法的支付逻辑。保险公司通过投保人缴纳的保费形成保险基金,对需要接受高价CGT疗法的患者进行赔付,实现风险在群体中的分散和共担。这既减轻了患者的经济负担,又促进了医疗创新与可及性。

此外,越来越多的商保公司推出了针对CGT疗法的专项保险产品或在原有保险产品中增加相关保障条款,为真正需要赔付的患者提供经济支持。同时,随着CGT疗法的多年应用,临床上对于疾病的诊断标准、治疗适应证、治疗流程等方面的要求也更明确、更细化。这就要求保险公司在赔付时更加严格地审核患者是否符合相关规范和指南,确保治疗的必要性和合理性。

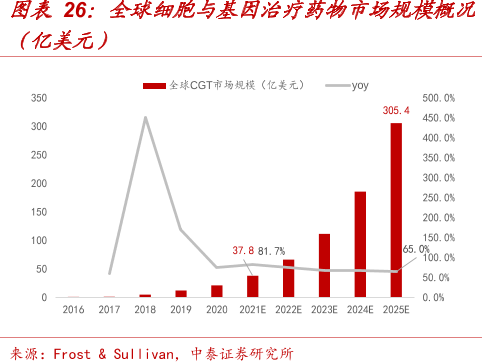

沪惠保运营机构镁信健康相关负责人表示,CGT疗法的赔付需要考虑核赔的精准性和直赔的便捷性。一方面需要严格根据责任内的获批适应症赔付,另一方面当药品新适应症获批时也需要重新进行评估。随着CGT疗法的不断发展,其市场规模也在不断扩大。根据萝卜投资相关数据,全球CGT疗法市场规模已由2019年的11.9亿美元增加至2023年的111.1亿美元,预计到2028年将进一步增长至1371.9亿美元。

除了CAR-T疗法外,最常见的基因修饰细胞疗法还包括TCR-T疗法和CAR-NK疗法。截至2023年6月,已有146种TCR-T疗法和88种CAR-NK疗法正在开发中,这两种疗法的临床应用成本有望进一步降低。随着更多CGT疗法药物被获批上市,支付方需要实施更多策略来应对挑战。陈怡建议注重真实世界数据研究和工作开展,并建立社保和商保融合机制来扩大商业保险筹资能力。

同时,CGT疗法相关企业也需要通过技术创新来降低研发和生产成本,让更有性价比的前沿治疗方案惠及更多患者。此外,业内还在探索能否在现有多层次支付模式基础上成立一个由中央协调的均衡基金,通过这支基金来对不同区域的医保支出进行风险调配,改善区域之间的不平衡状况。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。