中药产业迎阶段低点,国企改革并购重组加速发展

AI导读:

中药产业在2024年第四季度迎来阶段性低点,国企改革和并购重组在中药产业中发挥了重要作用。中药企业面临销售回落和营收压力,但国资加速注入为行业带来新活力。未来,品牌和渠道能力将成为中药企业长远发展的核心竞争力。

今年第四季度,中药产业,特别是中成药产业,触及了阶段性的低谷。自2021年第三季度以来,国企改革与并购重组在中药产业中发挥了强大的推动作用,为行业带来了新的活力。海通证券医药行业研究员张澄在第二届中医药产业生态论坛上,详细阐述了这一趋势。

2024年9月24日,证监会发布了《关于深化上市公司并购重组市场改革的意见》,提出了六大措施,旨在服务新质生产力的发展,鼓励产业整合,提高监管包容度,并提升交易效率。这一政策的出台,为中药产业的并购重组提供了更加有利的政策环境。

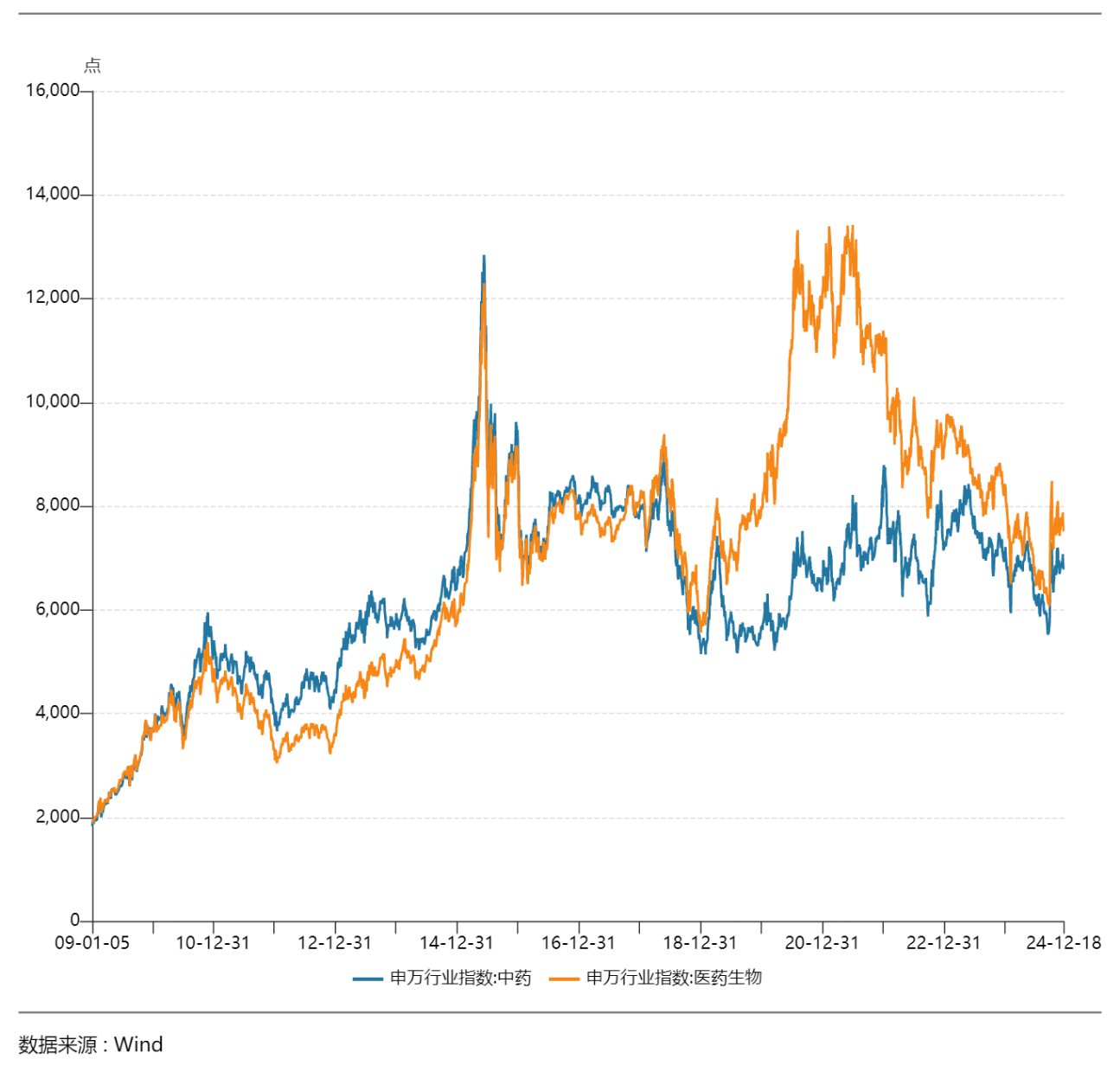

Wind数据显示,SW中药行业指数在2015年达到巅峰后,一直处于相对低位。尽管与SW医药生物行业指数的差距在2019年后一度拉大,但自2021年以来,两者之间的差距逐渐缩小。这反映出中药产业在经历了一段时间的低迷后,正逐渐展现出复苏的迹象。

张澄指出,中药板块在2016年后的收益率逐步低于整体医药板块,主要原因是中药注射剂使用受限,导致销量下滑,整体中药院内市场增速放缓。然而,在2021年行业政策的推动下,中药OTC逐步取代院内注射剂,成为新的增长引擎。同时,国企改革和政策支持也显著改善了中药企业的治理结构。

对于中药企业来说,核心大单品的销售收入至关重要。过去,核心大单品助力中药企业快速成长,为头部企业贡献了超过20%的工业收入。然而,由于中药大单品生命周期较长,市场培育速度相对较慢,因此年销售额在10亿元、20亿元以上的大单品仍然较为稀缺。此外,受到今年零售药店市场变化的影响,中成药院外市场的销售也有所回落,这进一步加剧了中药企业的营收压力。

中康CMH数据库显示,2024年1-9月,全国零售药店市场累计规模达3848亿元,同比下滑2.2%。其中,中成药市场规模同比下滑2.5%,主要受阿胶、蓝芩等产品需求减少的影响。这一数据表明,中药企业在零售药店市场的表现并不理想。

张澄认为,当龙头企业的核心品种成长到一定体量后,内生增速放缓,外延扩张将成为重要的增长模式。中药头部企业经营能力强,账上现金充裕且具备优秀并购整合能力,能够更好地参与并购整合。同时,他也指出中药企业的资金储备分化较为明显。截至2024年三季度末,货币资金超过100亿元的中药企业有3家,均为国资控股企业。

此外,张澄还提到了国资加速注入中药企业的趋势。自2020年国企改革三年行动启动以来,国资开始加速注入中药企业。例如,康恩贝、广誉远等企业的控股股东和实际控制人都发生了变更,变为了国资背景。2024年以来,国资入主中药企业的趋势仍在持续,如天士力、ST九芝等企业都迎来了国资的入主。

国资的入主对中药企业的发展整合有显著的作用。张澄建议需要关注资产优化、核心管理层变更以及股权激励方案等关键动作。这些措施能够促使企业聚焦中药制造业主业发展,提升企业整体经营效率,并为企业发展带来积极作用。

在品牌和营销方面,张澄指出品牌和渠道能力对中药企业至关重要。以东阿阿胶为例,该企业在2022年提出“药品+健康消费品”双轮战略后,复方阿胶浆产品的销售规模实现了快速提升。张澄认为,中药国企凭借悠久的历史传承和积淀,在长久的竞争中流传至今,品牌价值在其中发挥了巨大作用。未来,品牌也将成为中药国企长远发展的核心竞争力。

(文章来源:时代财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。