银行永续债赎回高峰来临,中小银行续发面临挑战

AI导读:

2024年银行永续债赎回高峰来临,多数银行通过“赎旧发新”滚动补充资本。中小银行面临续发压力,亟需政策倾斜降低发行门槛。银行永续债发行规模持续增长,显著提高银行资本充足率。

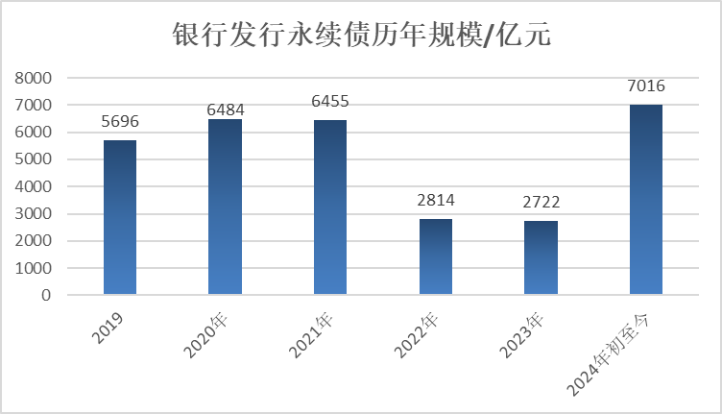

近日,中信银行宣布已全额赎回2019年发行的400亿元永续债,标志着2019年首发永续债的15家银行中,已有14家完成全额赎回,总规模达5496亿元。最后一家平安银行也将于12月26日赎回200亿元永续债。2024年作为永续债首个赎回大年,银行永续债发行规模已超7000亿元,远超过去五年年均水平。

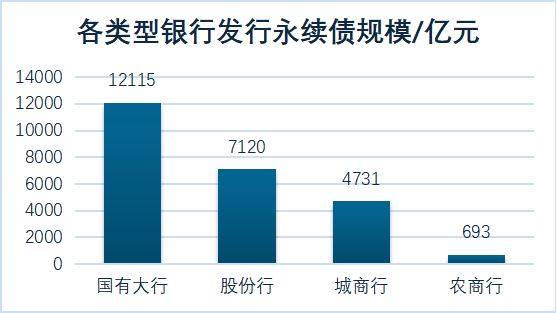

今年,多数银行通过“赎旧发新”方式,以低息债券替换高息永续债,滚动补充一级资本。国有大行和股份行发行规模占比较大,而中小银行虽发行数量多,但主要集中在经济发达地区的上市城商行和农商行。值得注意的是,明年中小银行面临2020年发行永续债的赎回高峰,盈利不佳的中小银行续发压力较大。

自2019年以来,银行永续债发行规模已超过三万亿元,显著提高了银行资本充足率。工商银行、农业银行、民生银行等多家大行已发行新永续债替换被赎回债券。此外,徽商银行、威海银行等也已发行新永续债,票面利率较低。然而,永续债发行门槛较高,非上市中小银行面临资本补充压力,亟需政策倾斜。

银行选择赎回永续债的主要原因是用低息负债替换高息负债。近年来,市场债券发行成本大幅降低,2019年发行的永续债票面利率多在4.5%以上,而2024年发行的永续债票面利率普遍在2%-3%之间。因此,银行倾向于赎回高息永续债,发行低息永续债以降低付息成本。

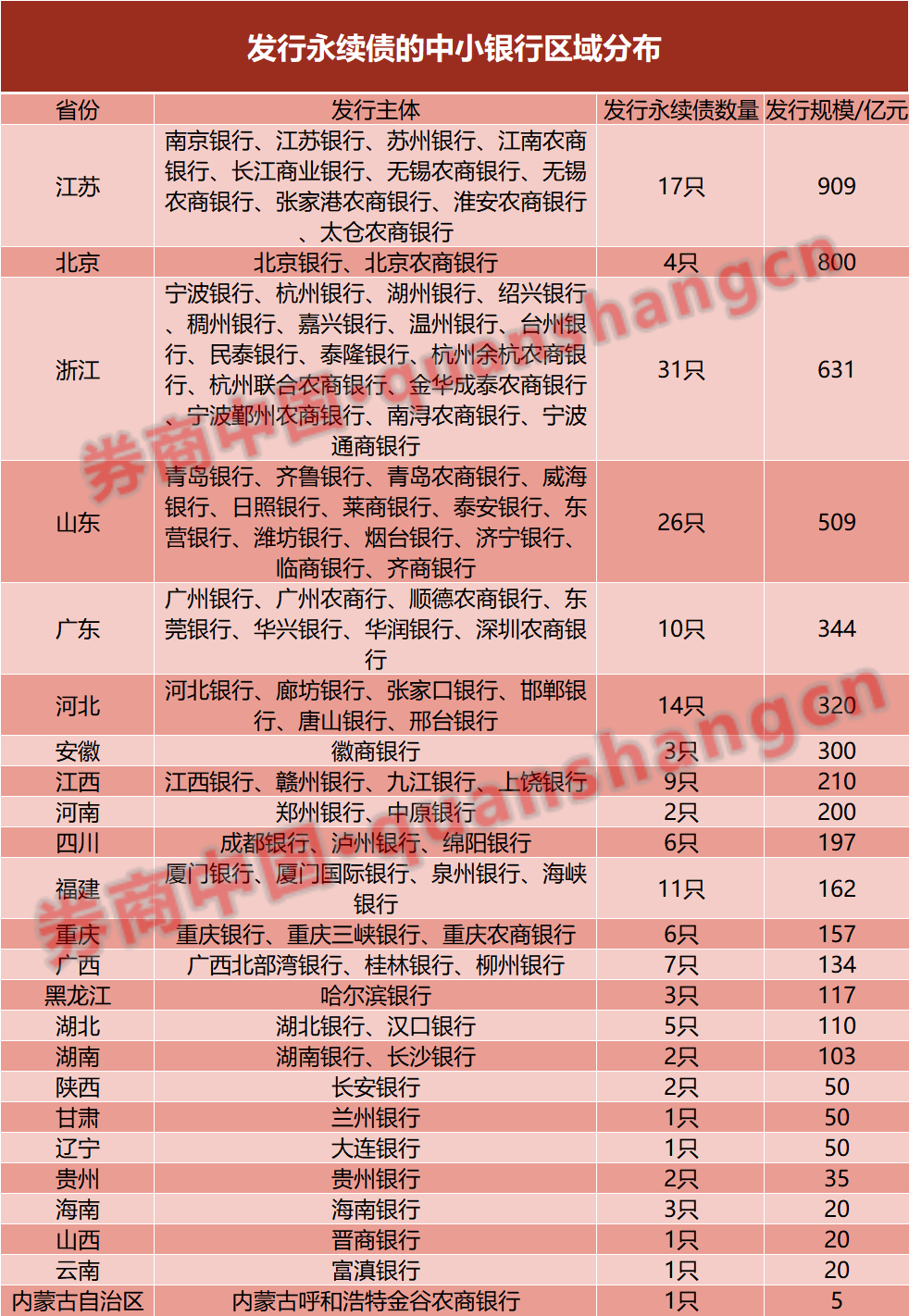

从发行结构看,国有大行和股份行是永续债发行的主要力量,城商行和农商行占比较小。经济发达地区如浙江、江苏、广东的中小银行发行永续债较为积极,而中西部、西南地区和东北等地的中小银行参与度较低。上市银行发行规模远大于非上市银行,但中小银行发行永续债的门槛有待降低。

上海金融与发展实验室主任曾刚建议,应适度放松永续债发行门槛,加速中小银行永续债扩容,并给予中小银行一定的政策倾斜,以支持其健康可持续发展。

(数据来源:同花顺iFinD)

(数据来源:Wind数据截至2024年11月20日)

(数据来源:Wind)

(数据来源:Wind截至2024年12月15日)

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。