货币政策、市场走势与资产配置策略分析

AI导读:

文章分析了政治局会议提及的货币政策对市场的影响,探讨了水牛逻辑、红利类资产投资价值、小盘风格及顺周期核心龙头的走势,提出了短期、中期和长期的资产配置策略。

(一)政治局会议重提“适度宽松的货币政策”,但市场投资人对“水牛”逻辑持保留态度

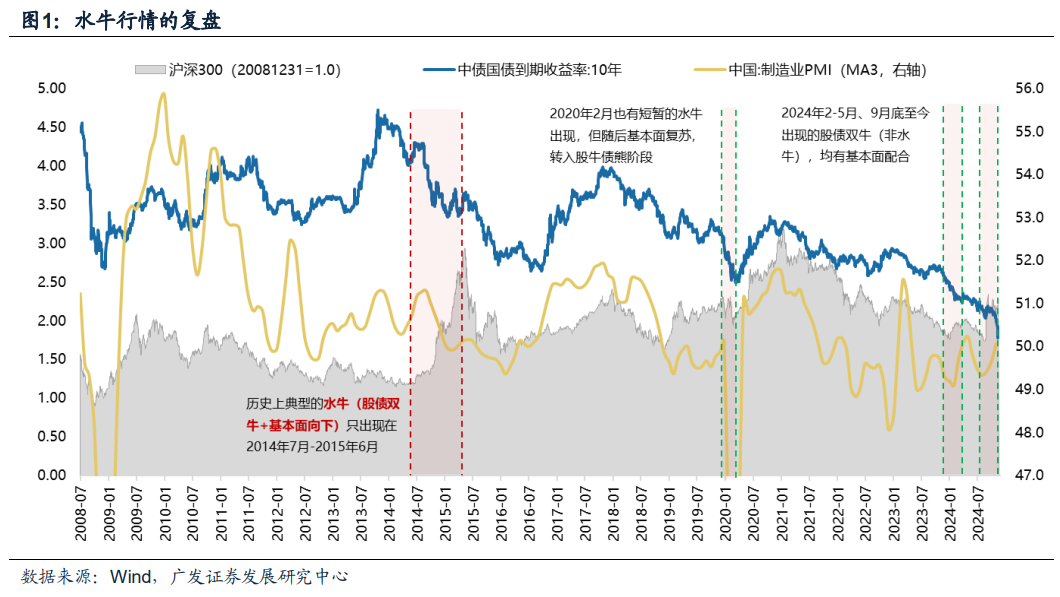

近期,政治局会议自2010年以来再度提及“适度宽松的货币政策”,然而市场表现显示,投资人对股市能否形成“水牛”持怀疑态度。尽管流动性预期的大幅宽松通常有利于债券市场形成“水牛”,但股票市场因股票属于有风险资产,表现则相对复杂。

要推动股票市场的“水牛”,需满足三大条件:一是不可证伪的ROE未来预期大幅提升;二是市场产生初步的赚钱效应,提升投资人风险偏好;三是存在一种机制,能将银行间流动性以无风险收益形式引入股票市场。历史上典型的水牛时期出现在2014年7月至2015年6月,而近年来,如2020年2月的短暂水牛,随后即转入股牛债熊阶段。2024年2-5月、9月底至今出现的股债双牛(非水牛),均有基本面配合(PMI边际企稳)。

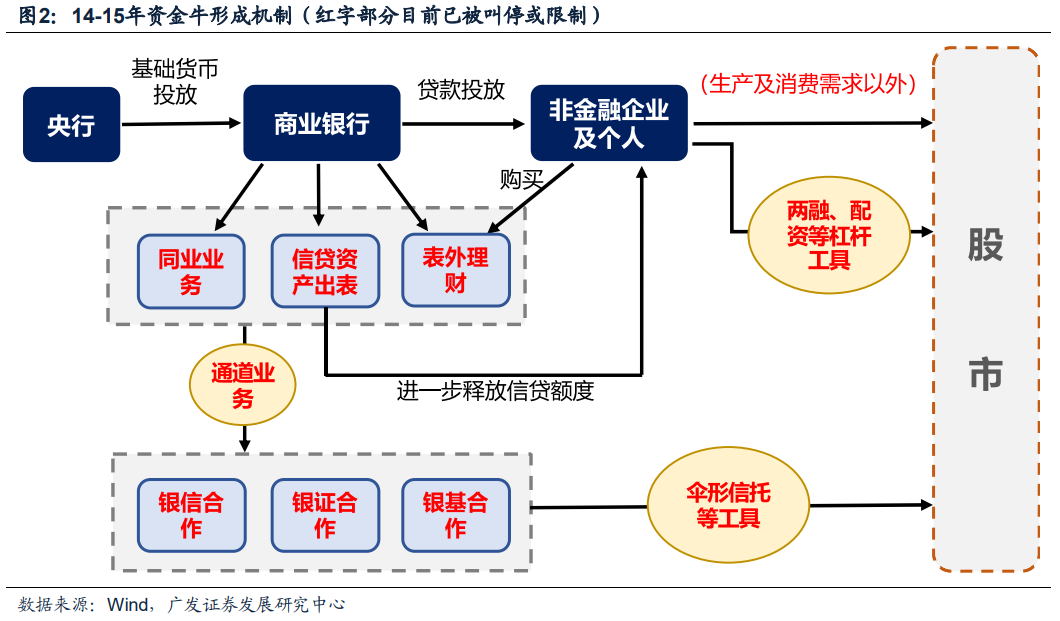

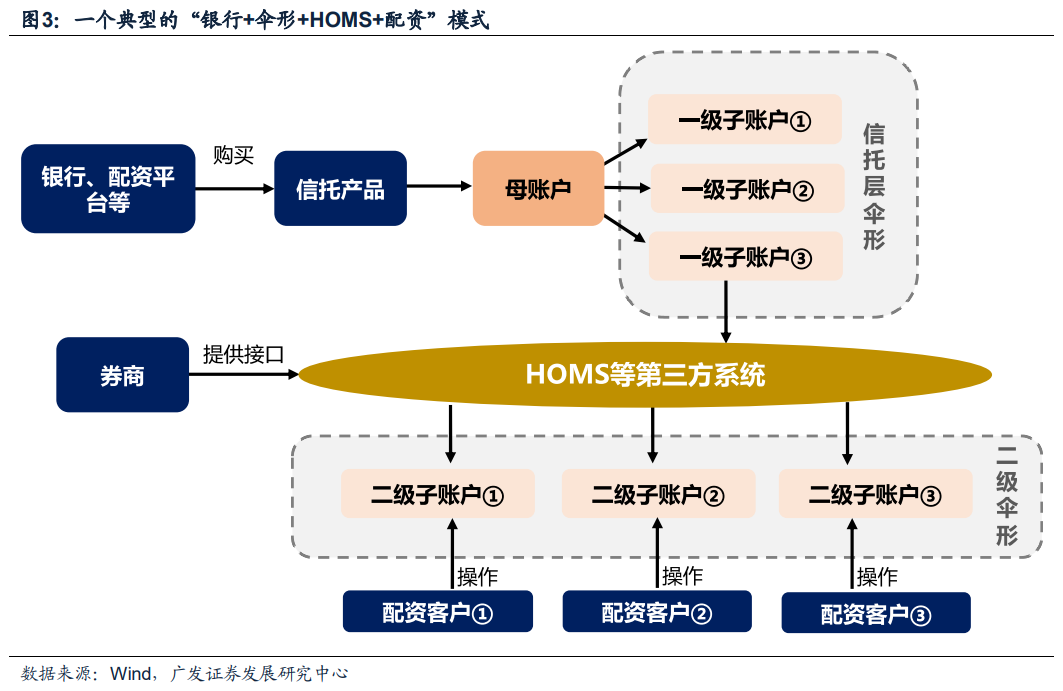

2014-2015年的水牛难以复制,因为当时银行间的资金可以通过伞形信托形式获取无风险收益率(优先级),为高风险偏好资金加杠杆,从而进入股票市场。当前,高杠杆工具、规避监管的第三方系统、通道业务和宽松的信贷资金监管等条件难以重现,银行间的过剩流动性难以再大幅流入风险资产。

(二)中央经济工作会议后市场反应分化,投资人因未提及“超常规逆周期调节”产生疑虑

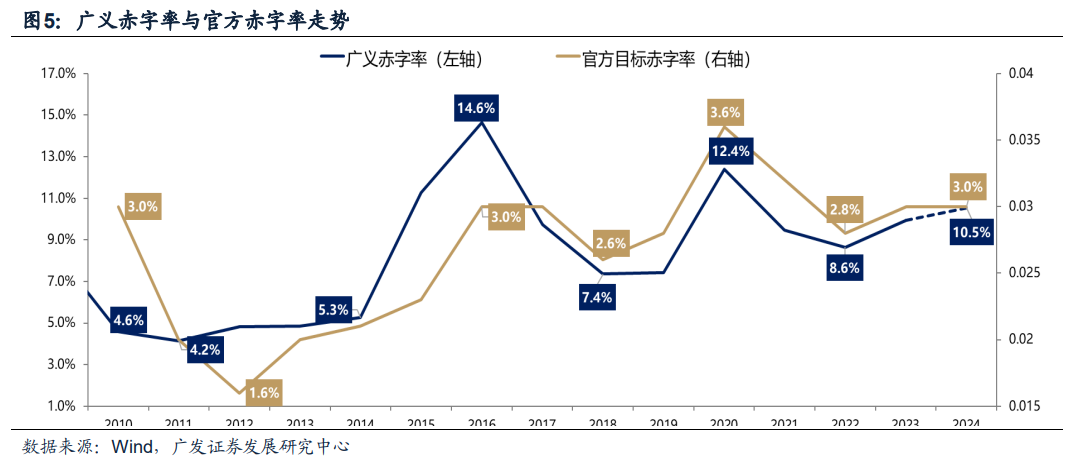

周一的政治局会议首次提出“加强超常规逆周期调节”,被多数投资人视为超预期内容。然而,中央经济工作会议的通稿中未提及此表述,引发部分投资人担忧。但我们认为这种担忧是不必要的:一方面,政治局会议是核心领导层的定调会议,级别更高,随后的中央经济工作会议是扩大化的会议,基调不可能在一周内调整;另一方面,中央经济工作会议通稿明确提出提升赤字率,这也是“超常规逆周期调节”的体现。

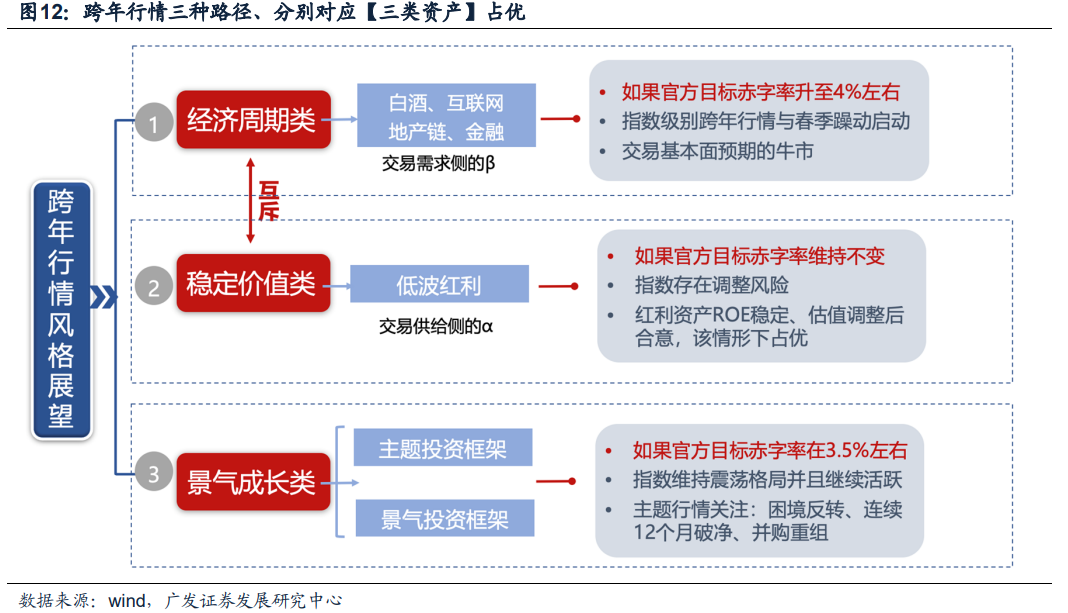

(三)国债利率跌破2%,红利类资产投资价值凸显

国债利率作为无风险利率,是折现率的一部分。对于经济周期类资产和景气成长类资产,无风险利率并非影响股价的核心因素。但对于红利类资产,其基本面、预期、分红、现金流相对稳定,无风险利率构成的折现因子就显得非常关键。近期,红利类资产受益于国债利率跌破2%和年底配置型资金的加仓,表现良好。从未来一个季度看,红利类资产具有绝对收益,但相对收益与23年底24年初相比,或有差距。长期来看,红利类ETF可能是为数不多不需要择时,可以长期配置的资产。

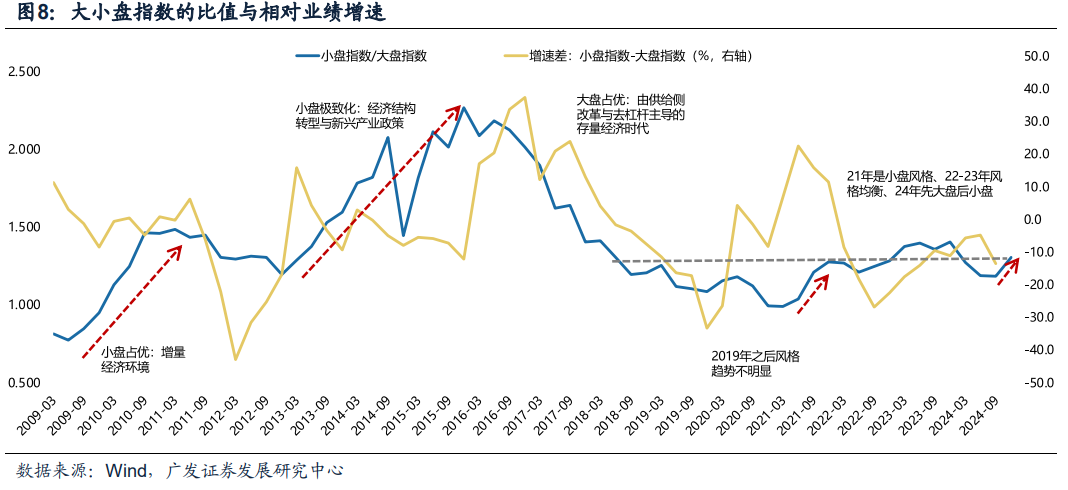

(四)小盘风格势头强劲,但风险可控

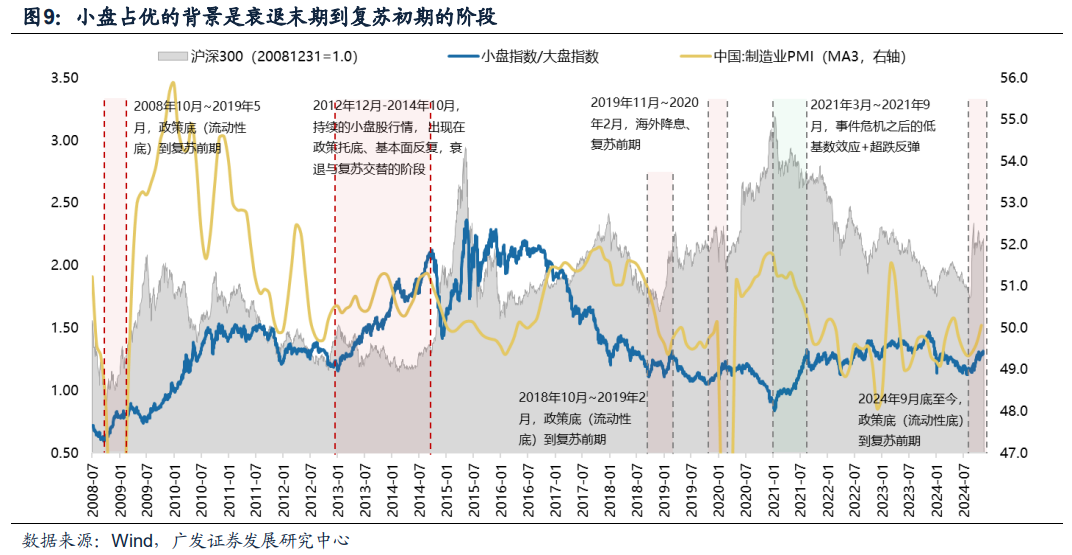

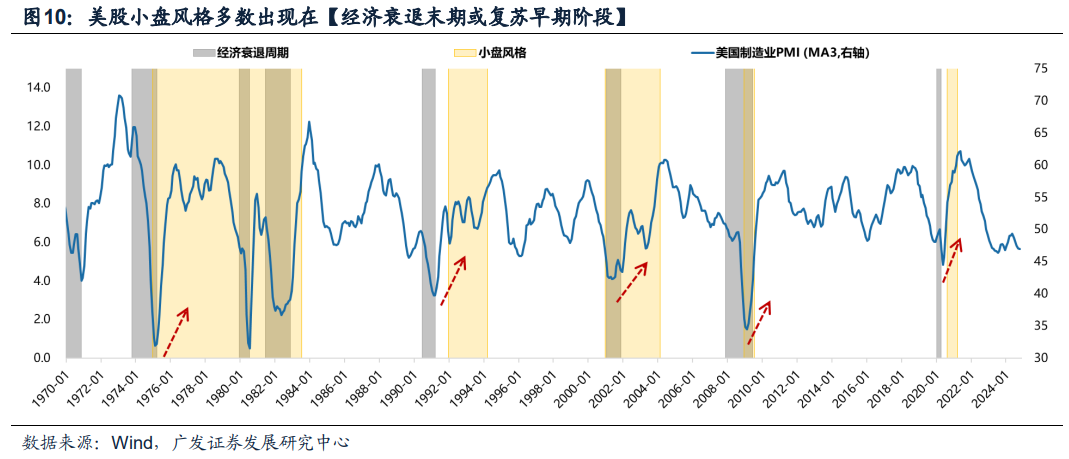

小盘股在怎样的外部环境下表现占优?从历史情况看,持续的小盘股行情一般出现在经济衰退末期或复苏早期阶段,流动性是关键催化因素。中美历史数据均显示,小盘风格占优的外部环境通常是经济衰退末期或复苏早期阶段,特点是逆周期调节政策、流动性、监管环境都较呵护,整体基本面和ROE仍不清晰。展望未来,在重磅会议周落定后,目前复苏早期阶段的预期在未来跨年行情和春季躁动过程中,大概率难以被证伪,因此小盘风格出现类似年初系统性风险的概率不大。

(五)顺周期核心龙头有望迎来修复

尽管市场分歧加大,但我们认为重磅会议周的定调积极,过去两个月明显跑输的经济周期类资产(互联网、白酒、保险、股份行等)可能出现一定程度修复或中枢上移。事实上,过去两周这些板块已出现反弹。然而,2025年这些板块能否走出上行趋势,还需等待明年4月决断的进一步验证。

(六)综合结论

短期维度(3个月):跨年行情和春季躁动期间,风格较过去两个月更均衡,经济周期类资产可能有所修复或中枢上移。

中期维度(1年):市场可能较长阶段处于复苏早期的过度阶段,不易证伪,经济周期类资产仍为主流。

长期维度(3年):红利类ETF是为数不多可以长期配置的资产。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。