全球金融市场本周看点及上周回顾

AI导读:

上周国际金融市场经历重大事件,本周美国CPI、欧洲央行决议等备受瞩目,同时全球降息潮持续,地缘政治因素也不容忽视。

上周,国际金融市场经历了一系列重大事件。法国政府未能在不信任案表决中获得通过,而石油输出国组织OPEC+则达成了延期复产协议。美国股市表现分化,道琼斯工业平均指数周跌0.60%,纳斯达克综合指数周涨3.34%,标普500指数周涨0.96%。相比之下,欧洲三大股指全线上涨,英国富时100指数、德国DAX 30指数和法国CAC 40指数分别周涨0.26%、3.86%和2.65%。

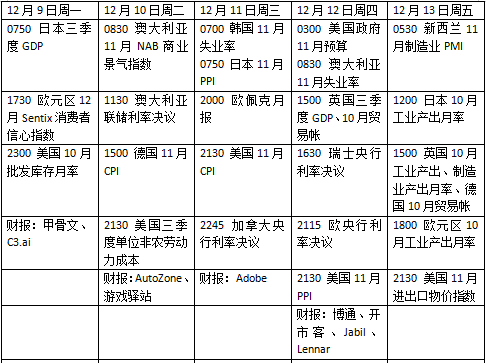

本周,全球投资者将迎来多个重要事件。美国11月消费者价格指数(CPI)备受瞩目,该数据将成为美联储议息会议前的关键参考。此外,欧洲央行、加拿大央行和瑞士央行将公布利率决定,市场普遍预期这些央行将采取降息措施,而澳大利亚央行则可能按兵不动。地缘政治因素同样不容忽视,叙利亚局势持续紧张,法国和韩国政局也存在不确定性。

在全球降息潮的背景下,澳大利亚联储、加拿大央行、巴西央行和瑞士央行本周将陆续公布利率决定。其中,澳大利亚联储可能保持利率不变,但为明年降息预留空间;加拿大央行降息概率较大,市场对其降息幅度的预期存在分歧;巴西央行则预计将再次加息以遏制通胀压力;瑞士央行同样面临降息幅度的争议。

美国方面,美联储主席鲍威尔上周释放了潜在降息节奏放缓的信号,市场普遍预期12月美联储将降息25个基点。此外,美国12月CPI将成为市场关注的焦点,强劲的通胀数据可能使美联储重新评估政策立场。除了CPI外,11月生产者物价指数(PPI)等经济指标也将公布。

企业财报方面,本周甲骨文、Adobe、博通和开市客等企业将发布财报,投资者可以关注这些企业在人工智能研发和应用方面的最新进展。同时,随着美国当选总统特朗普上任日期的临近,其政策动向也将对金融市场产生重要影响。

在原油市场方面,国际油价创下三周新低,OPEC+决定再次推迟减产解除计划,但未能缓解市场对原油过剩的担忧。布伦特原油和WTI原油价格均出现下跌。分析师认为,欧佩克目前面临需求不足的问题,如果价格不暴跌,市场无法吸收其闲置产能。

黄金市场方面,国际金价小幅走弱,投资者关注美联储未来的利率路径。美国11月就业数据虽然显示就业增长激增,但可能并不意味着劳动力市场状况发生了实质性转变。分析师认为,非农报告属于“金发姑娘”阵营,美联储有望在12月会议上继续降息。

欧洲方面,法国政治僵局可能使该国陷入瘫痪并影响公共财政。欧洲央行行长拉加德表示,欧元区经济前景面临不确定性,而通货膨胀在短暂上升后将于明年缓解。此外,德国、法国和西班牙将发布11月CPI终值等数据,为地区经济现状提供重要参考。

本周看点还包括英国将公布的10月GDP数据,市场普遍预计英国经济将在9月小幅收缩后出现反弹。然而,近期服务业PMI动能下滑引起了一些担忧。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。