2022年房地产行业金融政策回顾与展望

AI导读:

回顾2022年,房地产行业经历大幅波动,金融政策频繁调整。从LPR下调到因城施策,再到“三支箭”政策出台,政策焦点不断拓展。展望2023年,房企信用收缩结束,需求端刺激政策备受期待,房地产行业将进入新的发展阶段。

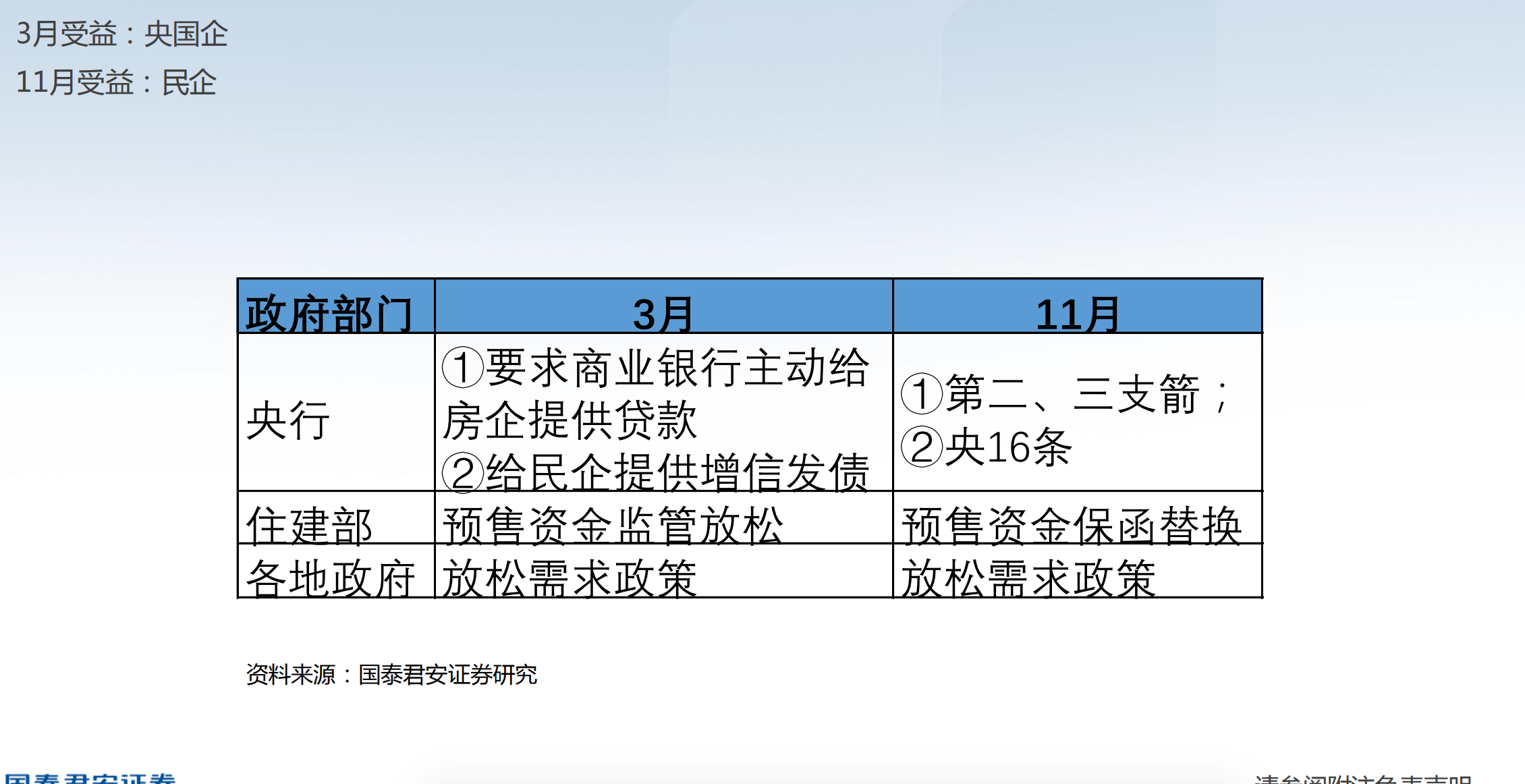

2022年即将落幕,房地产行业的跌宕起伏与金融政策的频繁调整紧密相连。从LPR的三次下调到数百个省市(县)的因城施策超千条措施,再到“保交楼”与“三支箭”政策的出台,政策焦点从稳定需求扩展至保障项目、援助房企。

在此期间,尽管银行面临不良率上升的压力,但仍择优投放开发贷、并购贷和按揭贷。信托和AMC机构在艰难转型中积极介入,推动出险房企的优质项目复工复产。银行间债券市场携手中债信用增进公司,为民企融资提供坚实保障。

据中指研究院统计,自11月“金融16条”实施以来,超过120家房企获得银行授信,涉及60多家银行,总授信额度接近5万亿元。此外,8家房企的增信发债规模超过千亿元,30余家房企宣布配股或定向增发计划。

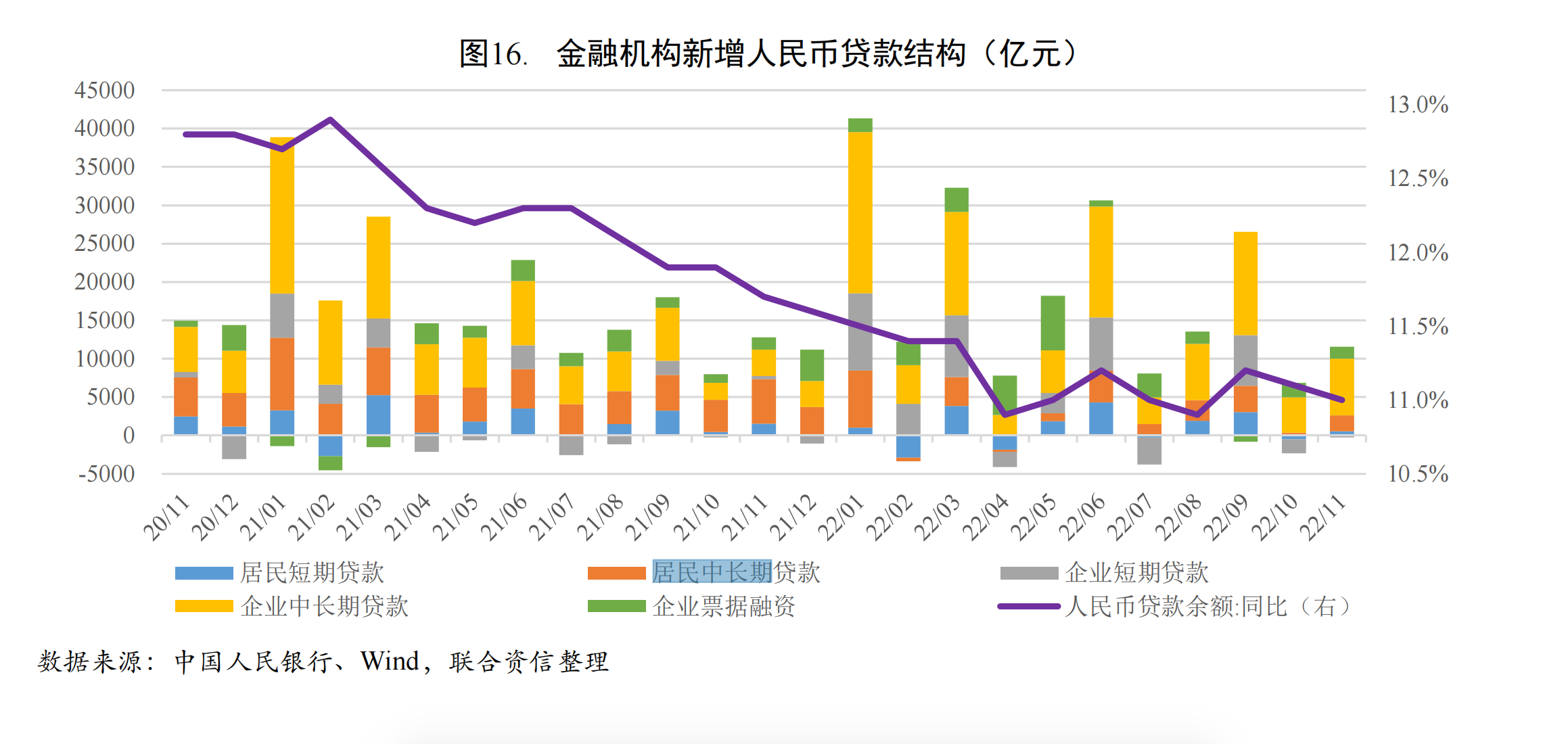

展望2023年,房企信用收缩的结束或仅为周期重启的序章,恢复市场活力的关键在于需求端。今年前11个月,居民中长期贷款同比减少约3万亿元。分析人士指出,要进入由居民需求主导的新发展模式,需进一步加码对需求端的刺激,5年期以上LPR仍有较大下行空间。

5年期以上LPR的三次下调与各地因城施策的调整,共同推动了房贷利率的下降和购房政策的放宽。据中指研究院统计,截至12月26日,全国超过330个省市(县)发布了超千条楼市宽松政策,涵盖优化限贷、调整公积金、调整预售资金监管等多个方面。

随着“三支箭”政策的落地,银行提供了超过5万亿元的资金支持“保交楼”,有效改善了民企的融资环境。信贷、债券、股权融资的全面支持,使得房企融资状况得到显著改善。

然而,金融机构在承担纾困任务的同时,也面临着不良率上升的压力。六家国有大行上半年房地产对公和个人住房贷款余额、不良率均有上升。尽管如此,各行仍择优投放开发贷、并购贷和按揭贷,支持保交楼、促并购和保障性租赁住房项目。

信托和AMC机构在房地产风险化解中发挥了积极作用。中国信达、中国华融、中国东方资产等AMC机构累计带动复工复产的项目规模超过1500亿元。同时,信托产品在“金融16条”中被首次提及,针对存量信托贷款展期和增量资管产品支持房地产合理融资需求作出明确要求。

尽管政策频出,但房地产市场销售数据仍低位波动。截至11月末,百强房企累计销售操盘金额同比减少42.6%。居民中长期贷款也同比减少超过3万亿元,反映出购房意愿的低迷。

展望未来,房地产行业将由房企主导的地产金融旧模式转向居民需求主导的新模式。政策将继续优化,加大对需求端的刺激力度。预计2023年中央政策将托底,地方政策将加码促需求,供需两端政策均有优化空间。

同时,随着融资功能的逐渐恢复,央国企及优质民企经营有望回归正轨,出险房企将有序出清。最终,房企供给侧改革将画上“休止符”,房地产行业将进入新的发展阶段。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。