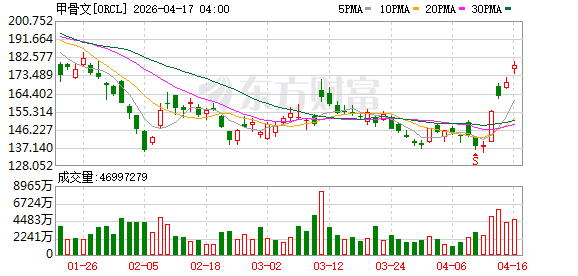

美股最新评级丨中信建投维持摩根大通买入评级 目标价378美元

AI导读:

以下为各家券商对美股的最新评级和目标价:

第一上海给予Robinhood Markets Inc-A(HOOD.O)买入评级,目标价100美元:

公司2025年收入与利润高增,新业务预测市场及银行服务快速放量,Gold生态飞轮效应显著。AI降本增

以下为各家券商对美股的最新评级和目标价:

第一上海给予Robinhood Markets Inc-A(HOOD.O)买入评级,目标价100美元:

公司2025年收入与利润高增,新业务预测市场及银行服务快速放量,Gold生态飞轮效应显著。AI降本增效突出,人均营收行业领先。当前估值未反映新业务期权价值,Q1交易数据强劲,催化剂临近,支撑目标价。

广发证券维持百度(BIDU.O)买入评级,目标价174美元:

26Q1 Core收入同比微降,广告承压但AI Cloud Infra同比增长41%,新兴业务占比提升。全年广告收入预计下滑19%,下半年趋稳;AI云受益GPU需求超预期,全年增速或达34%。SOTP估值支撑目标价,维持买入。

广发证券维持京东(JD.O)买入评级,目标价33.93美元/ADS:

预计1Q26收入3105.9亿元(YoY+3.2%),经调整净利润54.4亿元,利润率环比改善。新业务减亏显著,外卖单均模型优化。基于26年零售利润预测及15%税率,给予8倍PE估值,对应目标价33.93美元/ADS。

中信建投维持摩根大通(JPM.N)买入评级,目标价378美元:

1Q26营收利润双位数增长超预期,ROTCE升至23%创五年新高。净利息收入受益量增价稳,非息收入受AI资本开支及财富管理驱动高增。资产质量稳健,信用卡核销率下行。全年NII指引8%增长,ROTCE有望维持20%高位,估值目标3.5倍PTB。

申万宏源维持京东(JD.O)买入评级:

26Q1零售收入增速环比显著改善,带电及日百品类回暖,叠加国补政策与“百亿双补”推动消费复苏。外卖亏损超预期收窄,新业务投入谨慎,AI深度赋能构筑长期护城河。上调FY26净利润预测至303亿元,维持买入评级。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。