2025年美联储降息预期与金价支撑分析

AI导读:

2025年美联储降息预期高度依赖数据驱动,特朗普关税政策加剧市场不确定性,美国经济走弱预期增强,通胀压力依然较大,劳动力市场结构分化,地缘政治局势紧张,金价受到较强支撑,但美联储降息可能性较低,黄金或进入高平台震荡期。

2025年,美联储降息预期高度依赖数据驱动,核心矛盾在于通胀韧性与经济放缓风险的博弈。美国总统特朗普上任以来,其关税政策多变,市场不确定性加剧。美国服务业PMI指数超预期萎缩,成屋销售和个人支出不及预期,市场对美国经济的信心减弱,美联储年内降息预期有所调整。特朗普政府的关税和移民政策可能进一步推升通胀,因此,美联储未来货币政策路径存在较大不确定性。若美国就业市场和通胀维持偏强走势,美联储今年降息的概率将明显下降,甚至可能提前释放加息信号。

经济走弱预期增强

近期数据显示,美国经济走弱预期增强。亚特兰大联储GDPNow模型预计2025年一季度美国GDP增速为-2.8%,此前预计为-1.5%。美国服务业PMI指数超预期萎缩,成屋销售和个人支出不及预期,市场对美国经济增长的信心减弱。ISM制造业指数不及预期,新订单和就业均出现萎缩,材料采购价格指数飙升,凸显通胀压力依然较大。

美国2月Markit制造业PMI初值创2024年6月以来新高,但服务业PMI初值意外萎缩,创2023年1月以来新低。作为美国经济主要驱动力的服务业指数两年来首次收缩,今年以来服务业PMI指数已连续两个月走弱,出现制造业扩张但服务业收缩的情形。由于政府支出削减和关税政策的不确定性,上半年美国经济增速或有所放缓。

此外,美国零售业在新年伊始遭遇挑战,1月零售销售环比下降0.9%,远超预期值-0.2%,这是2023年3月以来的最大环比降幅。在13个销售类别里,9个类别都出现了下滑。美国消费者正面临持续的高通胀压力,越来越多的人借助信用卡等方式进行消费,债务逾期问题日益严重。特朗普对多个国家商品加征关税,也可能影响未来零售销售表现。

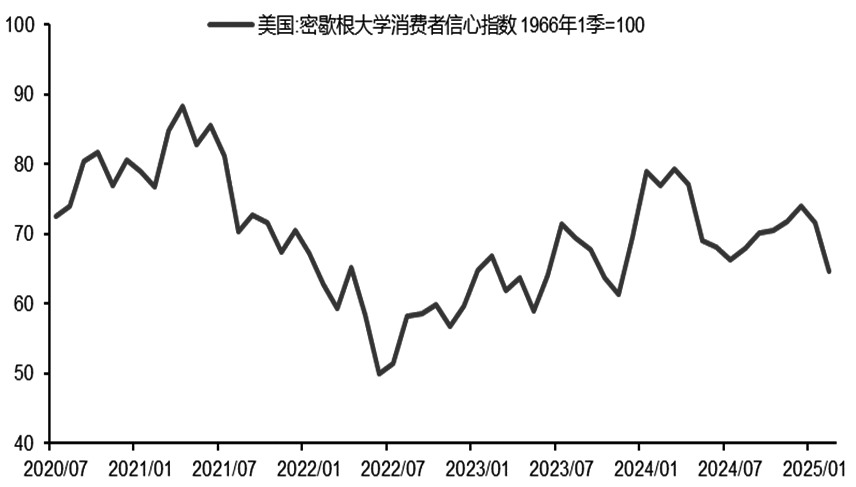

密歇根大学的消费者信心调查显示,2月密歇根大学消费者信心指数大幅回落,降至64.7。大型企业联合会发布的消费信心指数中,消费者信心预期指数降至72.9,创下三年半以来最大的单月跌幅,并且自2024年6月起首次跌破80这一关键阈值。

图为美国密歇根大学消费者信心指数(单位:点)

未来通胀压力依然较大

美联储以就业最大化和物价稳定为目标,设定了2%的通胀目标。1月个人消费价格指数(PCE)同比涨幅从2024年12月的2.6%回落至2.5%,剔除食品和能源的核心PCE同比涨幅从2.9%回落到2.6%。但核心PCE环比增长0.3%,创去年10月以来新高。消费支出疲软反映出前置性消费对经济的拉动作用正在减弱。

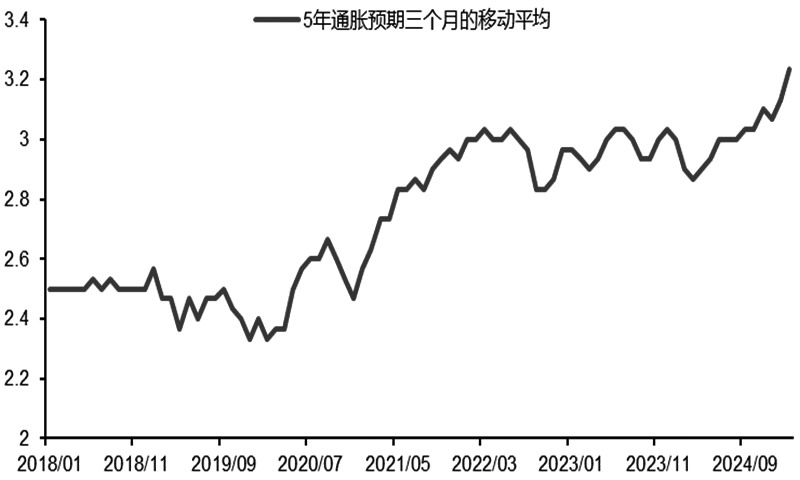

美国1月PCE通胀报告未能缓解市场紧张情绪,因为消费者通胀预期已经抬头,尤其是长期通胀预期,这对美联储非常不利。密歇根大学的调查显示,2025年2月,美国消费者对5年后的通胀预期从1月的3.2%上升到3.5%。房租价格、医疗保健、教育等服务价格继续上行。

特朗普对进口铜征收关税已引发铜价上涨,预示全球工业金属将开启新一轮涨价周期。铜价上涨将推高制造业、建筑业成本,并通过供应链逐级传导至终端消费。美国移民政策对劳动力市场供应有所扰动,移民人数减少限制就业供给,降低薪资走势的清晰度,可能会推升薪资水平,进一步推升通胀预期。

劳动力市场结构分化加剧

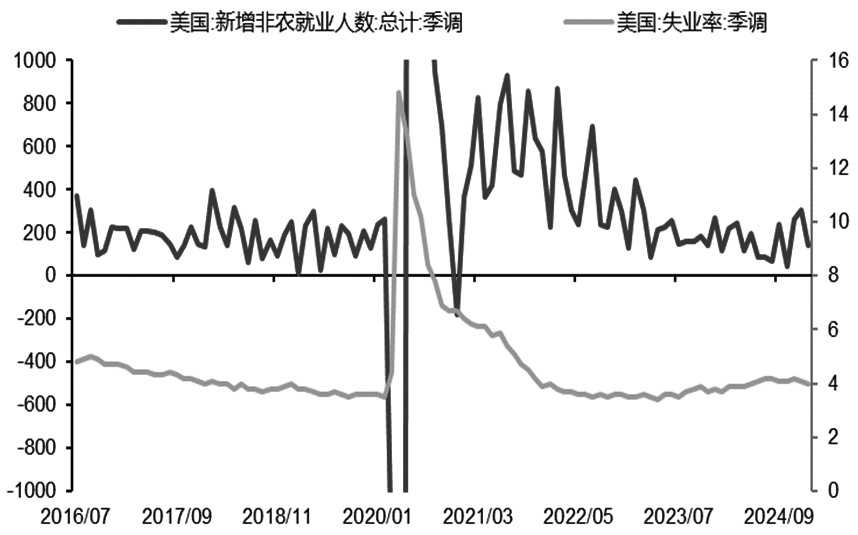

近期数据显示,美国劳动力市场虽有所放缓,但韧性依然较强。1月非农就业人口增长14.3万人,远不及预期的17.5万人,但2024年11—12月数据合计上修10万人,显示劳动力市场仍具韧性。尽管就业增长不及预期,但失业率意外下滑,总体而言,1月非农报告并没有为美联储降息争取更大空间。

当前美国劳动力市场呈现出增速放缓但韧性仍在、结构分化加剧的特征。短期来看,就业市场边际降温与通胀黏性将制约美联储宽松步伐,今年首次降息或推迟至年中;中长期则面临政策不确定性、滞胀风险等多重挑战。

图为美国非农就业与失业率(单位:人、%)

地缘政治局势紧张

特朗普上任以来,全球贸易局势、地缘政治局势等发生较大变动。美国对墨西哥、加拿大、中国等商品加征关税,扰乱全球经济、金融与贸易体系,造成通胀风险等。特朗普表示,对墨西哥和加拿大的关税将于3月4日生效,对等关税将于4月2日开始征收。此外,将考虑与阿根廷达成自由贸易协定。

美国关税政策可能引发贸易战并破坏全球供应链稳定,投资者避险情绪升温;关税推升进口成本可能加剧通胀黏性,迫使美联储延缓降息甚至重启加息。

地缘政治博弈持续,特朗普接棒拜登政府主导的地缘冲突,俄乌局势发生新的变化。特朗普在白宫教训来访者泽连斯基,随后泽连斯基团队被要求离开白宫,乌美预期签署的矿产合作协议泡汤。地缘政治局势再度紧张,未来俄乌能否继续谈判具有较大不确定性,黄金成为对抗地缘政治风险的最佳工具。

黄金价格支撑强劲

美国经济呈现“增长放缓、通胀黏性”特征,消费与就业数据边际走弱,但尚未失速;通胀回落不及预期,加剧货币政策路径的不确定性。当前市场押注降息,预计美联储将在今年6月重启降息。但由于通胀和经济增速的不确定性,美联储政策存在较大变数。

关税威胁影响企业和消费者信心,美国经济前景不明朗。中长期来看,美国进入“滞胀”的可能性较高,届时美联储将陷入两难境地。若关税政策、地缘政治局势持续紧张,大宗商品价格上涨引发通胀二次抬头,或美国时薪增速持续反弹等,市场需警惕美联储可能采取更紧缩的货币政策。

图为美国5年通胀预期3个月移动平均(单位:%)

综合来看,2025年美联储降息预期高度依赖数据驱动,特朗普关税政策不确定性较高、地缘冲突持续,金价仍有较强支撑。但美联储短期内降息可能性较低,流动性宽松预期对黄金提振有限,短期黄金或进入高平台震荡期。中长期来看,黄金主线逻辑围绕“避险+政策宽松”,适合中长期持有。

(文章来源:期货日报,作者:徽商期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。