市场逻辑转向基本面驱动! 电力板块多股涨停 | 权益市场日报

AI导读:

国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股市场逻辑转向基本面驱动,外部扰动减弱,市场持续向好,风格或趋于均衡,泛 AI 产业链受关注。电力板块表现强势,电价改革推进、调节资源价值凸显,电价拐点或提前到

国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股市场逻辑转向基本面驱动,外部扰动减弱,市场持续向好,风格或趋于均衡,泛 AI 产业链受关注。电力板块表现强势,电价改革推进、调节资源价值凸显,电价拐点或提前到来。上海楼市改善型需求入场,机构认为地产行业处于筑底阶段,大周期底部基本确认,2027 年有望迎来周期底部。

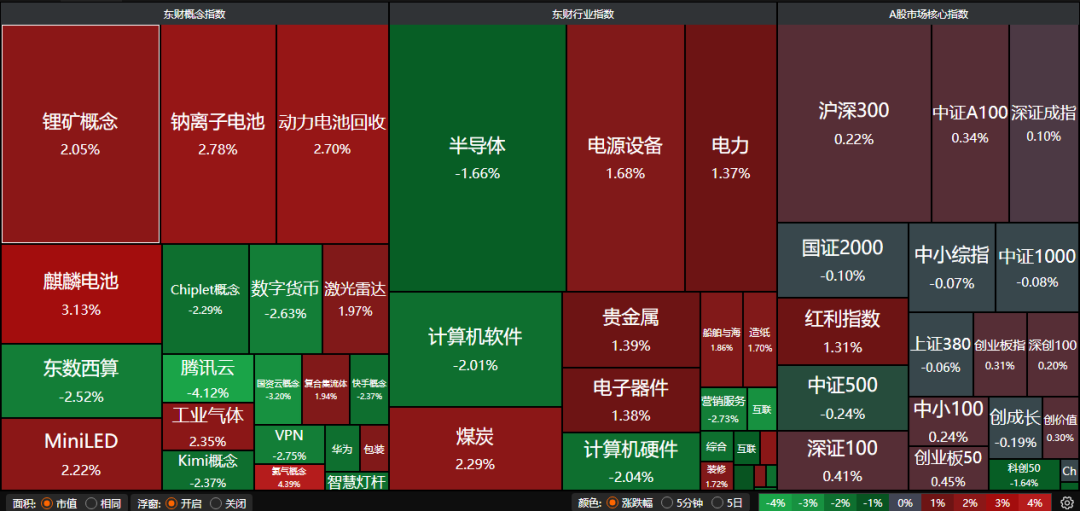

A股三大指数昨日小幅收涨,沪指涨0.07%,深证成指涨0.10%,创业板指涨0.31%。沪深京三市成交额超过2.4万亿。行业板块涨少跌多,电子化学品、元件、煤炭、电力板块涨幅居前,IT服务、互联网电商、通信服务、软件开发板块跌幅居前。

1、市场逻辑转向基本面驱动

招商证券:市场逻辑转向基本面驱动

4月以来,随着战争预期缓和与风险偏好修复,多类资产普遍反弹,但市场整体估值修复或已到位。原油在地缘局势缓和与供给补充下大涨概率降低,但仍受低库存约束,预计美国全年通胀维持在3%以上,短期内降息交易窗口收窄,市场逻辑转向基本面驱动。A股在经济增长稳健与安全溢价支撑下,有望吸引外资回流,风格或从成长占优转向均衡。

申万宏源:回归“两阶段上涨行情”

美伊冲突中期情景不断收敛,“最坏的时候正在过去”判断充分验证。重申中期市场判断:回归“两阶段上涨行情”,反弹后A股仍处于“第一阶段上涨”后的震荡休整波段。本轮“市场底”也是(小盘成长)“风格底”。有新景气验证的景气科技高举高打,小盘成长和战略资源“慢启动”。

华安证券:市场持续向好

美伊冲突等外部扰动无需过于担忧。一季度GDP增速5%,“开门红”后中央政治局会议预计继续释放呵护经济、营造宽松氛围信号,增量政策概率较低。整体上,风险偏好稳中有升,市场持续向好。配置上全面转向弹性资产,尤其将算力和配套为核心的泛AI产业链作为毫无争议首选,其涨幅优势将越发显现。

2、电力板块多股涨停

东方证券:

我们认为:1)国际秩序重构背景下,公用事业作为重要实物资产有望价值重估;2)为服务高比例新能源电量消纳,我国需进一步推动电力市场化价格改革,未来电力市场将逐步给予电力商品各项属性(电能量价值、调节价值、容量价值、环境价值等)充分定价。

国盛证券:电算协同有望打开电电企业新增长空间

市场对于中长期合同签约与调节性资源重视度预计提升。一方面,现货价格大幅波动后,发电侧、售电侧以及用户侧都会重视中长期合约的避险作用,后续中长期签约电量预计提升;另一方面,本轮电价快速上涨暴露了系统在高峰时段的调节能力不足,煤电灵活性改造、储能等调节性资源价值凸显。

华源证券:电价拐点或提前

2026年较低的年度电价或难以持续,核心在于2025年底签约2026年年度电力交易电价的时候,存在较多一次性冲击,而2026年在受美伊战争影响能源价格上涨与极端炎热气候预计到来的背景下,或许电价拐点会提前到来。

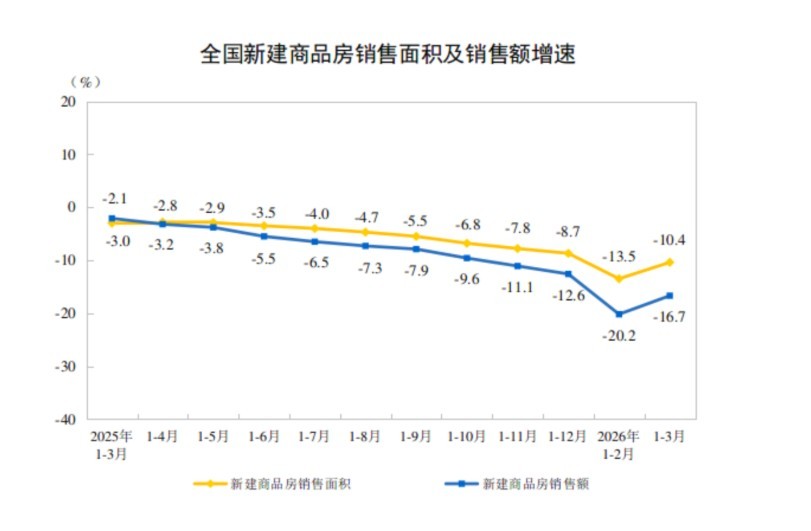

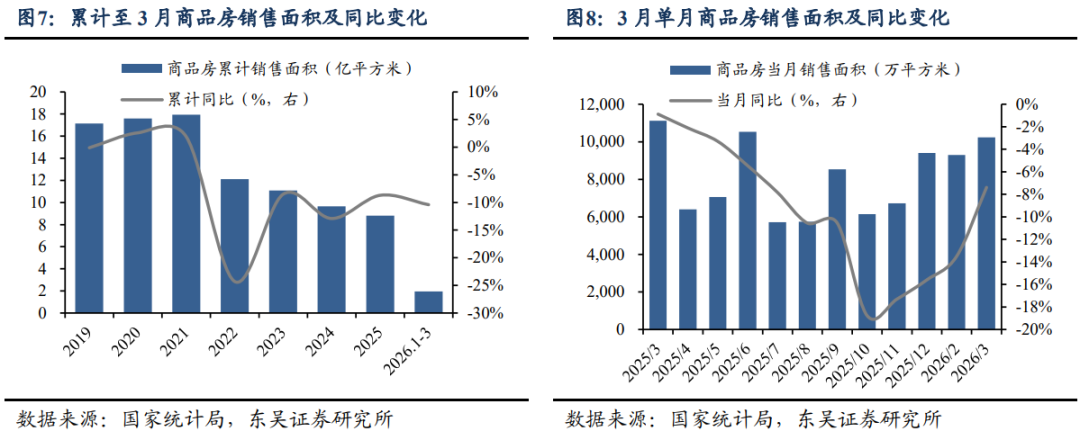

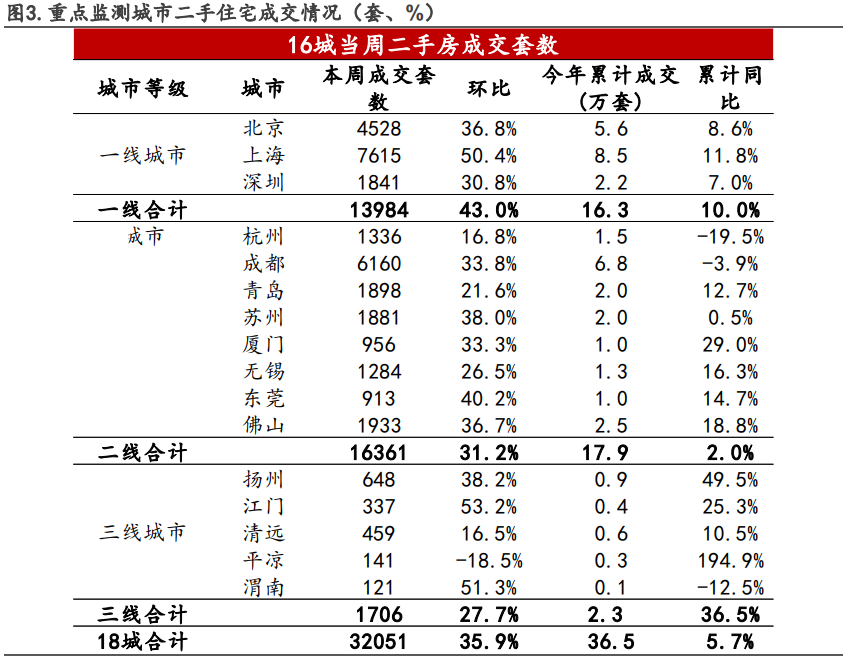

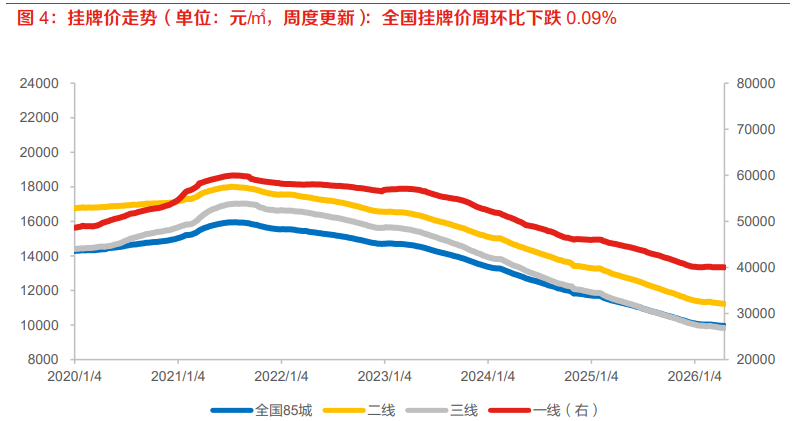

3、上海楼市“金三银四”

3月的上海二手房市场,以刚需房源成交为主力,而进入4月,市场已然出现新的变化,成交结构向上调整、改善型需求入场,成为最鲜明的特征。

东吴证券:地产周期底部基本确认

当前行业已呈现出较为清晰的三重积极信号:一是核心城市房价率先企稳,价格企稳信号持续强化;二是重点城市二手房挂牌量回落,库存去化取得阶段性进展;三是销售、开工、竣工等核心指标持续改善,基本面修复趋势逐步明确,地产大周期底部基本确认。

国投证券:筑底阶段

总体来看,市场销售端的边际好转尚未有效传导至投资端,行业仍处于“销售慢修复、资金强分化、投资仍承压”的筑底阶段,供需关系持续自然改善有望带动行业企稳回升。

东方证券:有望在2027年迎来周期底部

我们认为,京沪两地有望在这轮下行周期中率先实现房价的止跌回稳,并引领高能级城市的景气度修复,中性预期有望在2027年迎来周期底部。今年大概率仍在左侧,因此全年行情仍将以震荡为主,楼市和股市走势仍将反复,但随着数据趋势对行业运行逻辑改善的印证性不断增强,预计向上的持续性和幅度亦将逐步走强。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。