券商一季报亮眼,反弹行情真的来了?

AI导读:

4月9日晚,中信证券的一份业绩快报引发市场广泛关注——归母净利润102.2亿元,同比增长54.6%;营业收入231.6亿元,同比增长40.9%——这两个数字,远超市场此前的一致预期。次日,中信证券A股单日上涨7.25%,H股上涨8.29%,证券板

4月9日晚,中信证券的一份业绩快报引发市场广泛关注——归母净利润102.2亿元,同比增长54.6%;营业收入231.6亿元,同比增长40.9%——这两个数字,远超市场此前的一致预期。次日,中信证券A股单日上涨7.25%,H股上涨8.29%,证券板块(申万二级行业)当日涨幅高达3.69%,位居全市场行业涨幅第二(注:上市公司中信证券为香港证券指数成份股,截至2026年4月14日,上市公司中信证券在指数中权重占比为13.6%,相关个股信息旨在作为例子介绍指数整体配置观点,不代表个股推荐),香港证券指数单日上涨4.29%。

这份超预期的成绩单,不仅点燃了市场对整个券商板块一季报的期待,也让“券商反弹行情是否真的来了”这一问题,再度成为投资者热议的焦点。券商板块一季报何以超预期?本文认为主要支撑因素有多个方面。

一、股市成交量:单季创历史新高

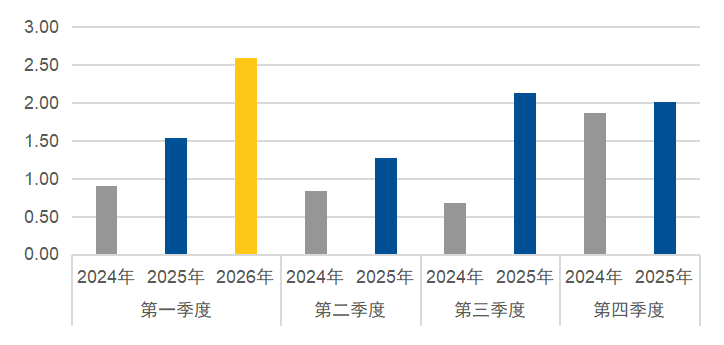

2026年一季度,A股日均成交额达到2.60万亿元,在2025年一季度1.52万亿元的高基数之上同比增长69%。这一数字,意味着券商板块经纪业务的收入基础已站上了历史高位。

图:2024至2026年第一季度A股日均成交额(万亿元)

数据来源:Wind,截至2026年3月31日

二、两融余额:突破历史峰值

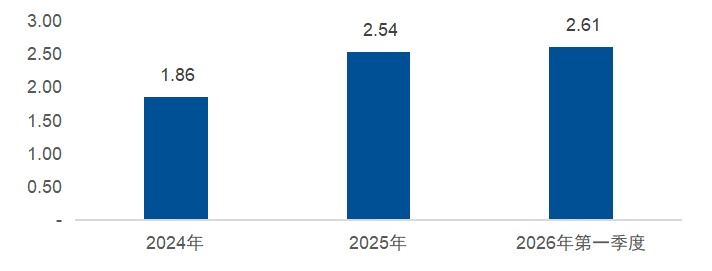

截至一季度末,A股两融余额从2025年末的2.5万亿元进一步攀升至2.6万亿元以上,同比增长约36%,持续刷新历史新高。融资融券利息收入的量增效应,有望为券商板块的利息净收入提供支撑。

图:2024至2026年第一季度两融余额(万亿元)

数据来源:Wind,截至2026年3月31日

三、投行业务:持续复苏

以中信证券为例,2026年一季度IPO承销金额37.76亿元,同比增长199.4%;再融资承销金额658.01亿元,同比增长84.4%;债券承销金额4887.64亿元,同比增长4.0%。(注:上市公司中信证券为香港证券指数成份股,截至2026年4月14日,上市公司中信证券在指数中权重占比为13.6%,相关个股信息旨在作为例子介绍指数整体配置观点,不代表个股推荐)

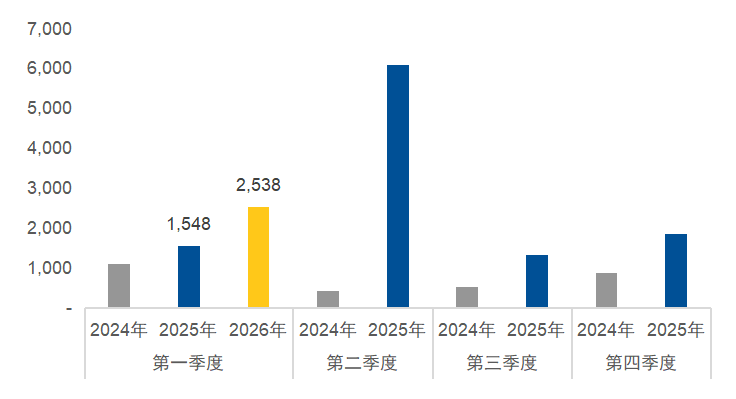

2026年一季度,全市场的股权融资规模达到2538亿元,同比2025年一季度增长64%。港股IPO市场的持续活跃,叠加A股再融资政策的边际放松,有望共同推动投行业务走出低谷。

图:2024至2026年第一季度股权融资规模(亿元)

数据来源:Wind,截至2026年4月14日

四、资管业务:量增价稳

随着公募费率改革三阶段基本落地,新发基金份额持续回暖,居民"存款搬家"需求释放,公募资管进入量增价稳的新阶段。头部券商旗下公募子公司管理规模有望随市场上涨实现扩张。

长江证券非银团队预测,2026年一季度券商行业净利润同比增速有望达到20%左右,行业ROE有望提升至7%左右,同比提升约0.6个百分点。

与此同时,2026年以来资本市场密集落地的改革政策也正在重塑券商板块的市场信心,核心利好政策包括:

4月10日创业板改革重磅落地,增设第四套上市标准并推出多项创新安排,有望带动券商投行收入并推动业务向头部集中。

2026年1月证监会发布《衍生品交易监督管理办法(试行)(征求意见稿)》,衍生品交易机制的优化有望为头部券商相关业务打开增长空间。

2026年政府工作报告也为资本市场改革和券商行业长期发展明确了政策方向、提供了制度保障。

然而,证券板块在年初以来的调整幅度较为明显。截至2026年4月14日,证券公司指数(801790.SI)(A股证券板块代表性指数)年内下跌约11%,香港证券指数下跌约8%(930709.CSI),在主要行业中回调幅度相对较深。当前证券公司指数的市净率(最新报告期)处于近10年以来的22%分位数;香港证券指数市净率(最新报告期)约为0.88倍,也已来到历史相对低位区间。

在市场情绪逐步修复的过程中,这类“前期跌幅较大、情绪释放较充分”的板块,往往更容易在资金回流阶段展现出价格弹性。加之近期正处于一季报披露窗口期,催化有望密集兑现。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。