债市分歧、保单降息与育儿补贴:财经动态全解析

AI导读:

本文聚焦债市分歧、保单降息及育儿补贴三大财经热点。债市受反内卷预期与PPI回升预期影响;保单预定利率下调,长期国债配置价值凸显;育儿补贴政策落地,虽短期效果有限,但长远有助于提振生育意愿。

AI摘要:反内卷预期引发债市分歧,关注7月PPI回升与否决定债市修复窗口;预定利率下调影响保险产品收益,长期国债配置价值凸显,利于债市稳定;育儿补贴政策逐步落地,虽短期对消费和生育率提升有限,但长远有助于缓解家庭压力,提振生育意愿。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

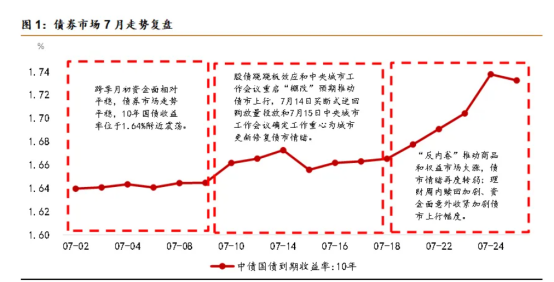

1、反内卷迎来分歧

(数据来源:Choice)

西南证券固收首席分析师杨杰峰表示,反内卷行情能否延续短期内或应重点关注PPI能否确认改善。关税问题对债券市场的边际影响可能已逐步减弱,若7月PPI指数未能实现实质性回升,债市情绪或有可能迎来修复窗口期。

方正证券固收首席分析师李清荷认为,政策重心聚焦“反内卷”治理,大幅增量刺激缺位概率较高,会议定调整体平缓将驱动交易盘重启做多动能,10Y国债收益率有望回归下行通道。

东方证券固收首席分析师齐晟判断,PPI年内转正难度较大,市场预期或将逐步平息,对债市影响也会渐渐消除。

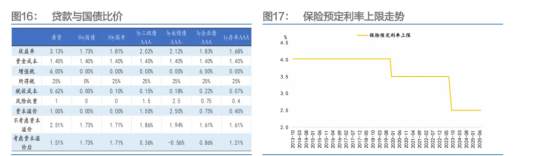

2、保单降息

7月25日,保险业协会公布当前普通型人身保险产品预定利率研究值为1.99%,保险公司决定调整新备案保险产品的预定利率最高值,普通型保险产品预定利率最高值为2.0%,分红型为1.75%,万能型为1.0%。

财通首席经济学家孙彬彬指出,当前30年期国债的收益率的配置价值凸显,保险行业新一轮预定利率下调,相关公司需在8月31日前完成调整。

中信证券首席经济学家明明认为,预定利率下调等因素驱动下,债市配置盘资金仍能形成稳定的缓冲,付息成本降低将提振险资对长久期债券的储备需求。

华创证券金融业首席分析师徐康表示,预定利率连续三年下调,反映长端利率中枢下行周期对人身险行业带来的利差挑战,当前行业利差风险有所收敛,负债端经营质量有望改善。

3、育儿补贴落地

华泰证券首席宏观经济学家易峘认为,生育补贴年化金额占居民总消费的比例较低,但结构上对于低收入家庭的激励或更明显,未来若能扩大补贴覆盖面,构建多层次社会保障支持体系,将更有效提升生育意愿。

中国银河证券宏观首席分析师张迪表示,我国生育补贴金额仍有较大上升空间,短期内对于生育提升作用相对渐进,对消费的提振作用则会更加直接,上述补贴今年可带来约780亿元的消费增量。

国盛证券首席经济学家熊园指出,生育补贴对消费的拉动偏长期、偏温和,短期影响有限,生育补贴金额也有较大上升空间,有望推动生育率止跌企稳,提升生育率也需完善相关生育配套服务。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。