央行降准降息,市场反应热烈

AI导读:

央行宣布下调金融机构存款准备金率和政策利率,同时下调个人住房公积金贷款利率。此举旨在释放市场活力,促进经济发展。资本市场迅速作出反应,A股三大指数大幅高开。降准对普通人、股民及消费者均有影响,但也需注意存款利息可能减少等负面影响。

降准、降息、降个人住房公积金贷款利率!央妈又发红包了!

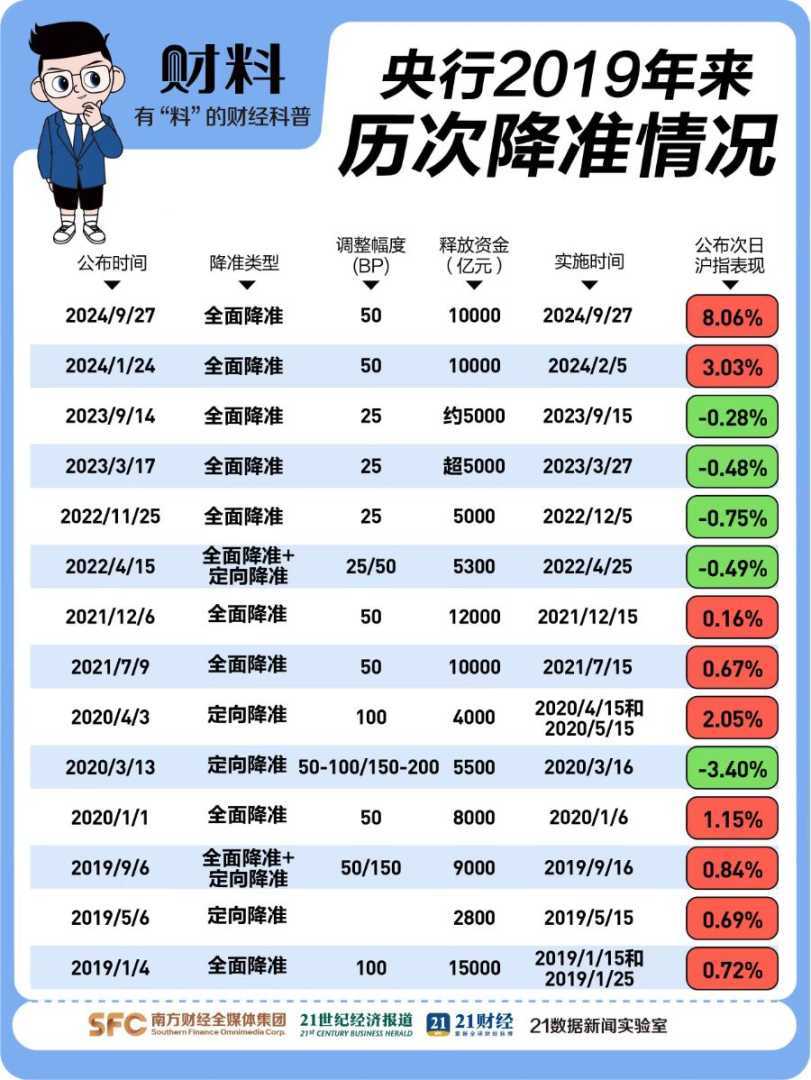

5月7日,央行宣布,自5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调汽车金融公司和金融租赁公司存款准备金率5个百分点,向市场提供长期流动性约1万亿元。此举旨在进一步释放市场活力,促进经济发展。

同日,央行行长潘功胜宣布,下调政策利率0.1个百分点,从目前的1.5%调降至1.4%,预计将带动LPR下行约0.1个百分点。此外,潘功胜还宣布,将下调个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。这一系列政策调整,无疑给市场注入了一剂强心针。

资本市场迅速作出反应,5月7日开盘,A股三大指数均大幅高开,金融、房地产等板块指数涨幅居前。降准政策的影响可见一斑。

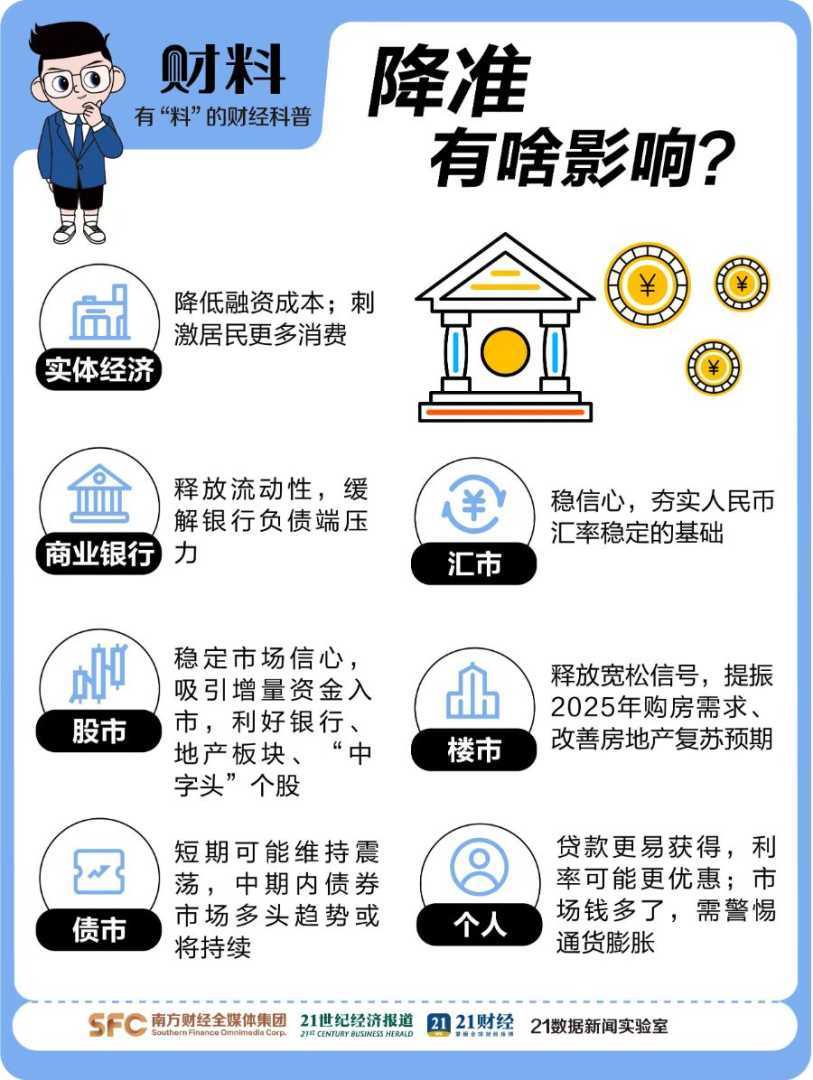

那么,这波降准会如何影响我们的钱包呢?

降准,即降低存款准备金率,意味着银行上交给央行的存款准备金比例下调。这样一来,银行可用于放贷的资金增加,有助于促进消费和生产。

对普通人而言,降准意味着银行资金更加充裕,贷款更加容易,资金将流入我们生活的方方面面。对股民来说,降准释放了稳定市场的信号,有利于吸引增量资金入市,利好银行、地产、保险等板块。

同时,降准也有助于降低企业融资难度,增加就业机会。对于准备购车或购买大件商品的消费者来说,降准后银行放贷意愿增强,贷款审批可能更加轻松,利率也可能有所下调。

然而,也需要注意到降准可能带来的负面影响,如存款利息减少、货币基金收益下跌等。因此,理财规划需趁早进行。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。