美联储谨慎降息信号引发全球金融市场波动

AI导读:

本周伴随美联储多位官员释放谨慎降息信号,全球金融市场波动显著,投资者密切关注美联储后续降息节奏,美国、欧洲、亚太股市主要股指多数迎来反弹,国际金价、油价大幅反弹,下周美联储11月会议纪要和美国10月PCE物价指数将成为市场焦点。

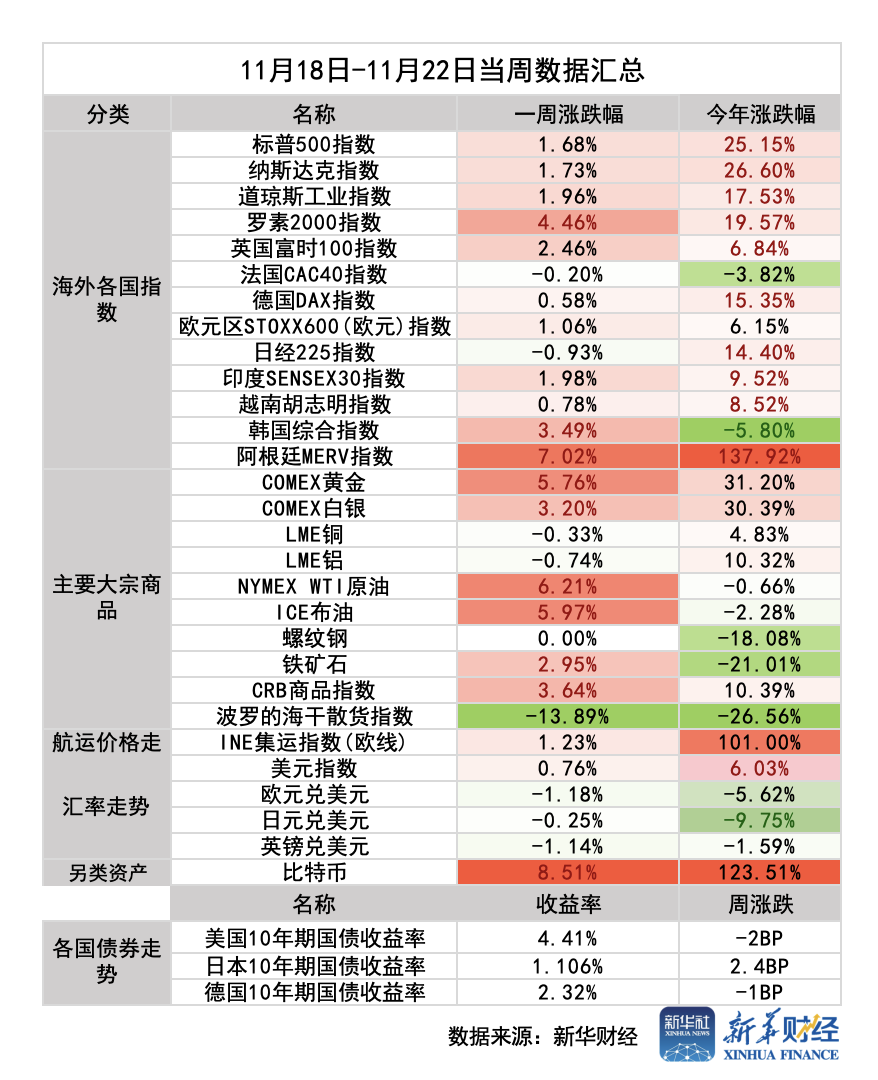

新华财经上海11月24日电(葛佳明)本周(11月18日-22日),随着美联储多位官员释放谨慎降息信号,全球金融市场波动显著。投资者密切关注美联储后续降息节奏,导致美国、欧洲、亚太股市主要股指多数反弹。地缘政治冲突加剧,国际金价、油价受避险情绪推动大幅反弹,国际黄金期货及现货价格均显著回升。

美股市场本周表现强劲,三大股指全线上涨。道琼斯工业平均指数全周累计上涨1.96%,收于44296.51点;标普500指数全周上涨1.68%,报5969.34点;纳斯达克指数累计涨幅达1.73%,报19003.65点。特斯拉股价自11月4日以来飙升45%,公司市值增加约3500亿美元,达到1.13万亿美元。

欧洲股市同样迎来反弹,STOXX 600指数全周上涨1.06%,逆转此前连跌趋势。英国富时100指数涨幅达2.46%,荷兰AEX指数涨幅超过2%,而法国CAC40指数和德国DAX指数波动较小。

亚太股市方面,韩国KOSPI综合指数全周累计上涨3.49%,收于2501.24点;日经225指数则全周下跌0.93%;印度SENSEX30指数本周累计上涨1.98%。

外汇市场上,美元本周初小幅下探后强劲反弹,周五攀升至2023年10月以来最高位107.16,全周累计上涨0.76%,实现连续八周上涨,创下一年来最长连涨纪录。非美货币承压,欧元兑美元连续三周走低,周五跌破1.04关口,为2022年12月以来首次,全周累计下跌1.18%。

比特币市场表现抢眼,本周涨破9.9万美元,逼近10万美元大关,持续刷新历史新高,全周累计上涨8.51%,最近七个自然日现货比特币上涨7.7%。

商品市场方面,地缘政治局势升温推动黄金价格大幅上涨,纽约黄金主力期货合约本周累计涨幅接近6%,收于2718.2美元/盎司,创下去年10月以来最大单周涨幅。尽管美元走强和美国降息预期降低给黄金带来压力,但地缘政治因素重新成为金价上涨的主要驱动力。纽约白银主力期货合约本周累计上涨3.2%,收于31.41美元/盎司。

国际油价同样受地缘政治局势影响走高,WTI原油本周累计上涨6.21%,ICE布伦特原油全周累计上涨5.97%。

展望下周,美联储最为关注的美国个人消费支出物价指标(PCE)和美联储11月会议纪要将成为市场判断后续美联储政策路径的关键。欧元区下周五将公布11月CPI初值。与此同时,比特币和黄金的后续走势也备受关注。

美联储将于北京时间11月27日(周三)3:00公布11月货币政策会议纪要。在11月的美联储议息会议上,美联储进行了年内第二次降息,将基准利率下调25个基点至4.5%-4.75%。会议删除了对通胀向2%目标迈进的信心表述,并修改了就业增长放缓的措辞,表明美联储对通胀信心下降,对就业降温的担忧减轻。

汇丰银行经济学家在报告中指出,受美国大选等政治因素影响,未来美联储政策不确定性增加。美联储11月会议纪要可能涉及内部对美国大选结果可能带来的经济影响的讨论。

分析师普遍认为,未来利率上行风险大于下行风险。特朗普的政策框架可能对利率形成向上扰动。本周多位美联储官员表示在降息问题上应谨慎行事。美联储理事鲍曼表示,抗通胀进程有所放缓,存在政策利率提前低于中性水平的风险。波士顿联储主席柯林斯则表示,美联储应谨慎行事,避免行动过快或过慢。

随着美联储多位官员的表态,市场对美联储12月不降息的预期持续升温。根据芝加哥商品交易所(CME)的美联储观察工具显示,目前市场预期12月暂停降息的可能性为47.3%,高于上周的38.1%。

即将于北京时间11月27日(周三)23:00公布的美国10月个人消费支出物价指标(PCE)也将成为影响后续美联储利率决议的关键因素。分析师普遍预计,美国10月核心PCE物价指数环比增速维持在0.2%的水平,同比增速小幅反弹至2.8%。个人消费支出环比增速或从上月的0.5%放缓至0.4%。

美国劳工部数据显示,10月美国生产者价格指数(PPI)环比上升0.2%,同比增长2.4%。剔除食品和能源价格后,核心PPI环比增长0.3%,同比增长3.1%。分析师认为,当前美国通胀风险展现出不对称性,向上风险大于向下风险。住房通胀反弹以及核心服务相对稳定意味着通胀内生动能延续。

天风证券宏观经济首席分析师宋雪涛认为,特朗普的政策将进一步强化通胀的上行风险。考虑到政策落地的难易度,分析师更倾向于“通胀先至,增长后行”。这意味着美国或将先进入一个滞胀的环境。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。