新东方股价大幅波动,业绩受直播业务拖累但机构仍看好

AI导读:

新东方受业绩不佳影响,股价大幅波动,其中一度跌超30%。尽管第二财季业绩出现波动,但机构仍看好新东方和东方甄选后续的发展前景,预计其教育新业务将持续增长。

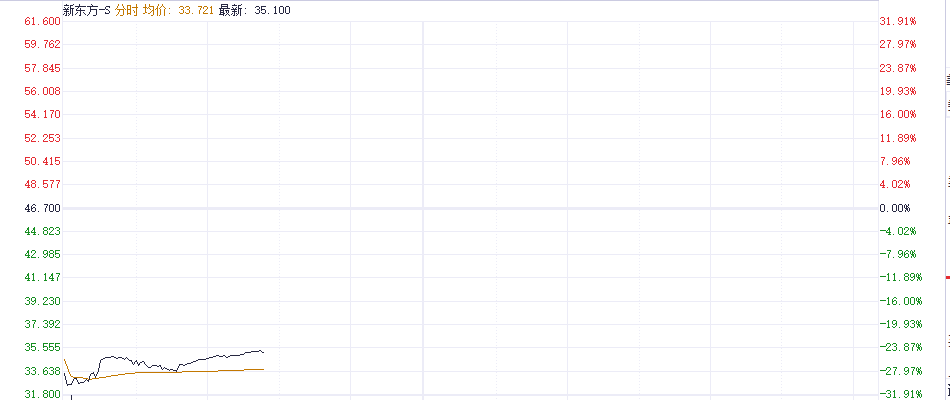

近日,受业绩波动影响,新东方及其相关个股市场表现出现调整。具体而言,新东方股价在今日一度下跌超过30%,引起市场广泛关注。

截至发稿时,新东方-S(09901.HK)和东方甄选(01797.HK)的股价分别下跌了24.73%和1.98%,显示出投资者对近期业绩的担忧。

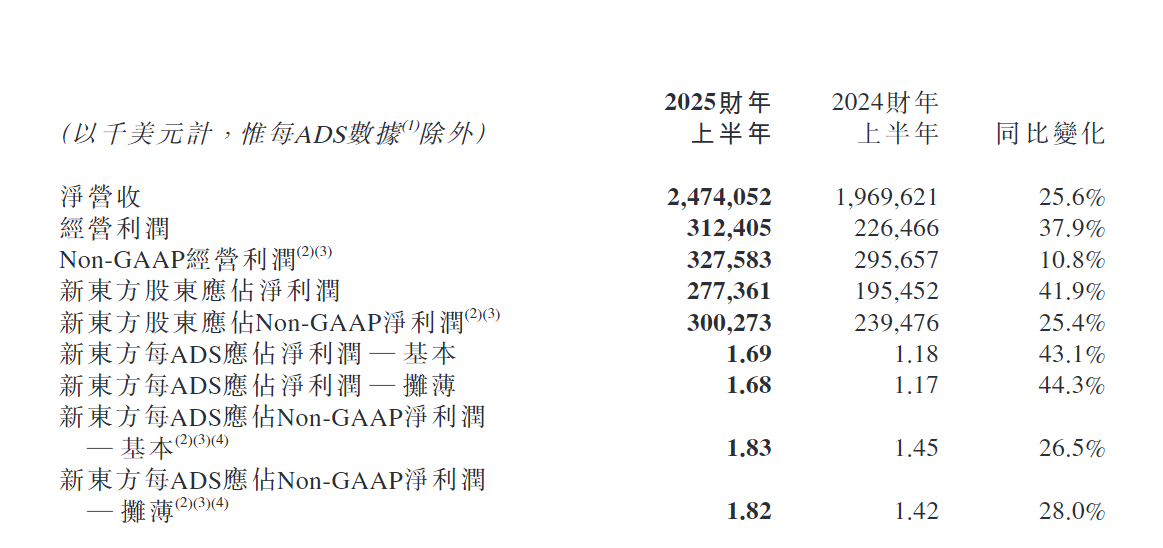

首先,我们回顾一下新东方2025财年上半年的整体表现。该财年上半年(截至去年11月底),新东方净营收达到约24.74亿美元,同比增长25.6%。期内纯利润为2.77亿美元,同比增长41.9%,经营利润也达到3.12亿美元,同比增长37.9%。每股ADS基本净利润为1.69美元。在非公认会计准则(Non-GAAP)下,上半年纯利润同比增长25.4%至3亿美元,经营利润增长10.8%至3.28亿美元。这些数据表明,从整体上看,新东方在2025财年上半年的业绩呈现出稳健的增长态势。

注:新东方2025年上半年业绩

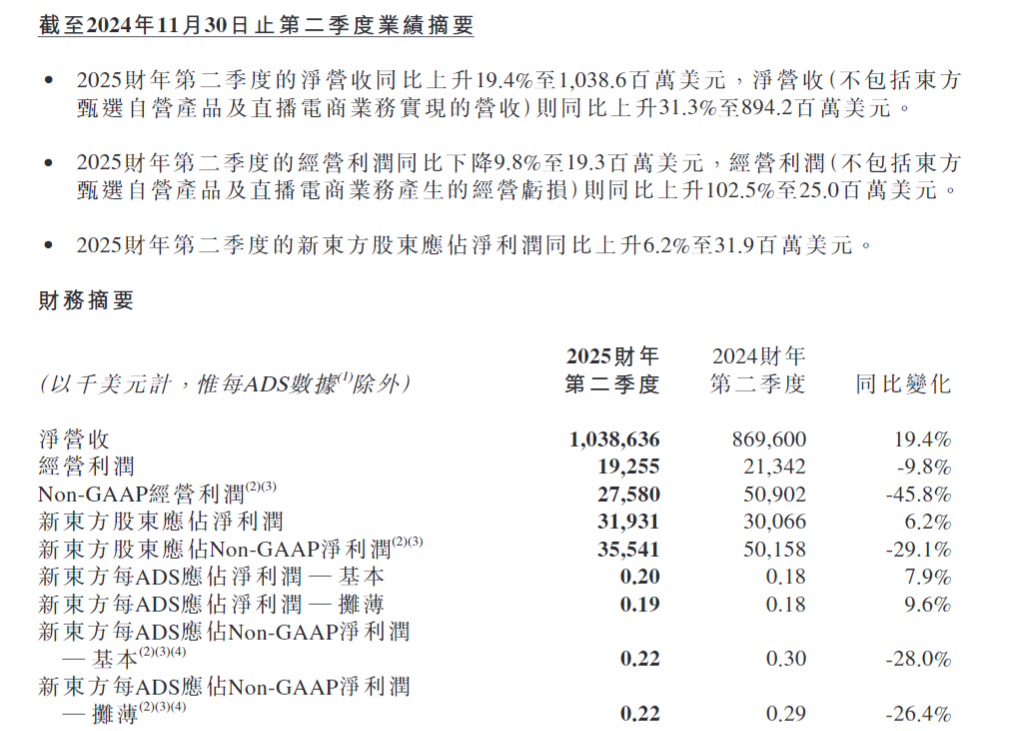

然而,当我们深入分析第二财季的数据时,可以发现新东方的表现出现了波动。第二财季,新东方净营收为10.39亿美元,同比增长19.4%,但纯利润仅为3193.1万美元,同比增长6.2%,经营利润更是降至1925.5万美元,同比下跌9.8%。在Non-GAAP标准下,净利润同比下跌29.1%至3554.1万美元,经营利润也大幅下跌45.8%至2758万美元。这一波动主要受到东方甄选自营产品及直播电商业务经营亏损的影响。

注:新东方第二财季业绩

受此影响,新东方股价在今日早盘一度大幅下跌超过30%。

注:新东方股价走势

新东方二季度净利润受直播业务拖累

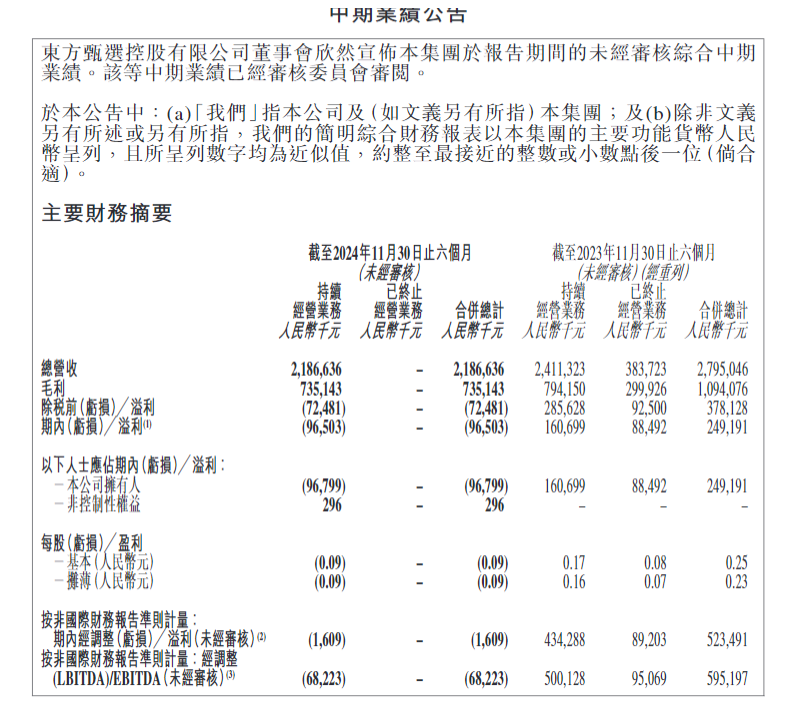

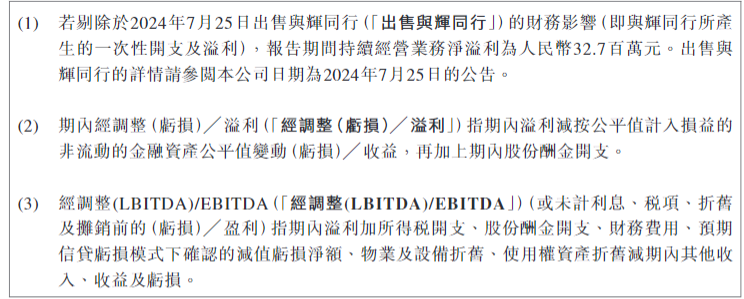

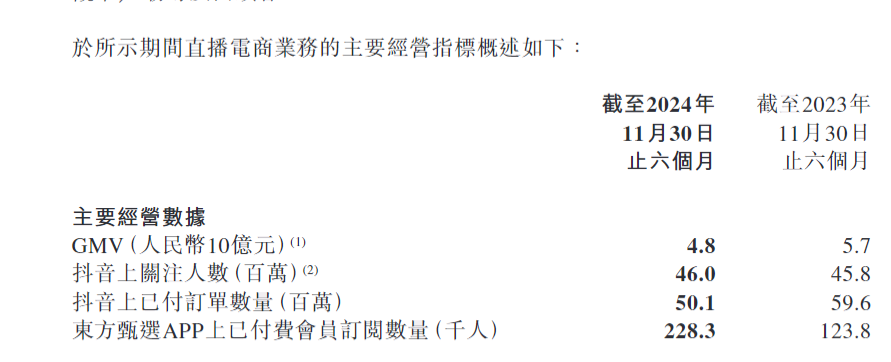

对于第二财季业绩的波动,新东方解释称,经营利润在一定程度上受到了东方甄选自营产品及直播电商业务经营亏损的影响。东方甄选的半年报显示,公司主要财务指标均出现亏损,显示出直播电商业务面临的挑战。

注:东方甄选半年报表现

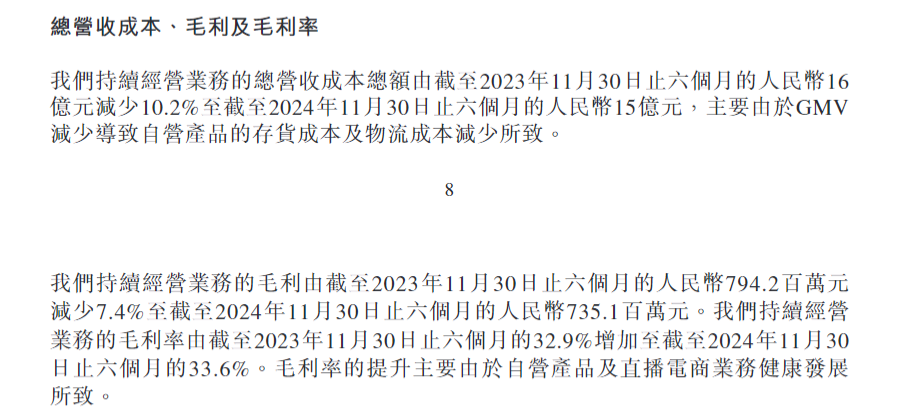

根据财报数据,截至2024年11月30日,东方甄选半年营收为21.87亿元,较上年同期下降9.3%。若剔除与辉同行直播间产生的总营收金额,持续经营业务总营收为20亿元,较上年同期下降18%。期内,公司拥有人应占期内亏损9679.9万元,同比由盈转亏。东方甄选自营产品及直播电商分部的GMV由57亿元降至48亿元,降幅为16.2%。营收成本总额为15亿元,较上年同期下降10.2%,主要因GMV减少导致自营产品存货成本及物流成本降低。

机构仍看好新东方和东方甄选后续表现

尽管近期业绩出现波动,但一些机构仍然看好新东方和东方甄选后续的发展。国金证券分析指出,新东方在第二季度的收入端超出预期指引,教育新业务的蓬勃增长成为推动收入高速增长的关键动力。基于这一良好态势,该券商对新东方未来几年的业绩作出了积极预测。预计2025-2027年Non-GAAP归母净利润分别可达4.9亿美元、6.7亿美元和8.5亿美元,分别实现34.75%、35.96%和27.21%的同比增长。同时,国金证券还强调,鉴于新东方教育新业务持续保持较快增长的潜力,以及文旅业务有望开辟新增长路径的趋势,公司未来发展前景较为乐观。

而针对东方甄选,华泰证券表示,鉴于其2024年上半年业绩未达预期,且所处市场环境存在诸多不确定性因素,他们对公司2024-2026年的Non-IFRS净利润预期进行了下调。但尽管如此,华泰证券依然看好东方甄选直播电商业务的长期增长潜力,因此维持对其“买入”的评级。

综上所述,尽管新东方及东方甄选近期业绩出现波动,但市场对其未来发展前景仍持乐观态度。投资者应密切关注后续市场动态及公司业绩变化。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。