结构性存款市场再掀热潮,但规模与利率双降

AI导读:

近期,多家银行推出结构性存款产品,作为吸引存款的重要手段。然而,随着存款利率整体下行,结构性存款利率水平也较此前大幅下降。同时,监管层要求银行压降结构性存款规模,市场预计后续将保持平稳态势。

结构性存款再现市场热潮?

近期,汇丰银行新推出一款结构性存款产品,起投金额为2万美元,与美股巨头英伟达、亚马逊及Alphabet的股价挂钩,其最高年化收益率可达5%。这一消息再次引发了市场对结构性存款的关注。

业内人士指出,想要获得最高约5%的年化收益率,需满足特定的触发条件,即投资标的未来价格需达到预设目标。新年伊始,多家银行借“开门红”活动之际,纷纷推出结构性存款产品,以此作为吸引存款的重要手段。尽管结构性存款的最高利率通常高于普通定期存款,但伴随的风险也相对更高。然而,随着存款利率整体下行,近几个月来结构性存款的预期中间收益率和预期最高收益率均有所降低。

值得注意的是,由于部分结构性存款产品设计不规范,存在资金空转风险等问题,监管层于2020年要求大中型银行继续压降结构性存款规模。自此之后,该类产品规模大幅下降,但预计后续将保持平稳态势。中国银行研究院研究员梁斯表示,银行将依据监管要求和自身情况,通过产品创新、合理管控规模等方式,形成差异化竞争。

结构性存款市场活跃

结构性存款是商业银行推出的一种嵌入金融衍生产品的存款,其收益与利率、汇率、指数等波动或某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应收益。例如,中国银行近期推出的一款结构性存款产品,年利率为0.20%或3.50%,挂钩澳元/美元即期汇率。若观察期内澳元/美元汇率曾高于或等于期初汇率加0.0152,投资者可获得3.5%的年化收益率,否则仅为0.20%。

此外,中国银行还发售了多款结构性存款产品,其中两款已显示额度紧张,起存金额分别为1万元和5000元。同时,市场上还出现了多款挂钩黄金的结构性存款产品,如兴业银行推出的多款黄金看涨产品。随着黄金价格持续上涨,多家机构积极布局黄金资产,加速发行挂钩黄金的理财产品。

目前市场上的结构性存款产品多为封闭式保本浮动收益型,存续期内一般不能提前终止或赎回。投资者需注意,结构性存款不同于一般性存款,具有一定投资风险。中国银行某款产品说明强调,受市场因素、宏观政策等因素影响,挂钩指标价格变化可能导致投资者无法获得高于保底收益率的收益。同时,除非有特殊约定,否则结构性存款产品不提供到期日之前的赎回机制。

利率下行趋势明显

作为银行的“揽储利器”,结构性存款的最高利率通常高于普通定期存款。以兴业银行为例,其推出的结构性存款产品固定利率在1%左右,最高利率普遍高于2%,起投金额为1万元,投资期限多样。然而,随着存款利率整体下行,结构性存款利率水平也较此前大幅下降。

融360数字科技研究院发布的最新数据显示,2024年10月人民币结构性存款平均期限为92天,平均预期中间收益率为1.99%,环比下降11BP;平均预期最高收益率为2.37%,环比下降5BP。此外,多家银行在推出个人结构性存款产品的同时,也大力发售单位产品,以满足不同投资者的需求。

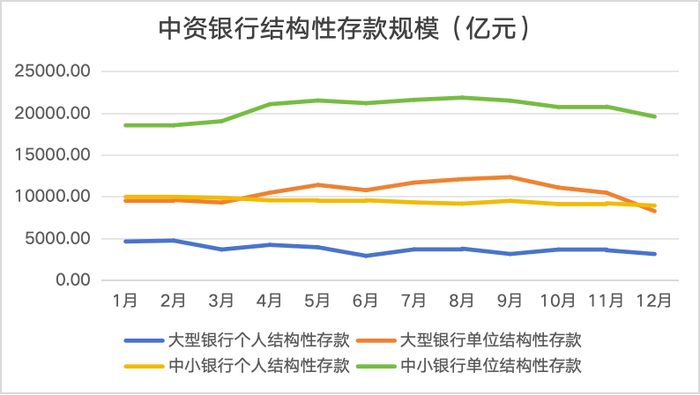

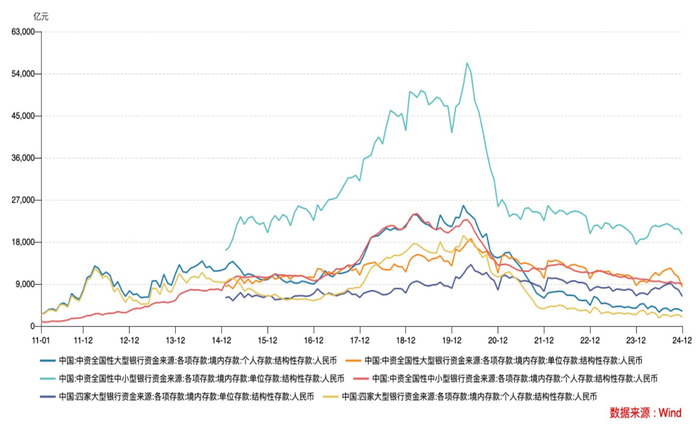

结构性存款规模持续下降

整体来看,2024年结构性存款规模进一步下降。央行统计数据显示,截至2024年12月,中资大型银行个人结构性存款下降至3181.37亿元,单位结构性存款为8312.32亿元;中小银行个人结构性存款为8969.77亿元,但单位结构性存款出现小幅回升。拉长时间线来看,商业银行结构性存款规模峰值出现在2020年中,其后迅速缩小,这与监管方向直接相关。

展望未来,梁斯认为监管部门将继续加强对结构性存款业务的监管,规范产品设计、销售等环节,防范风险,保护投资者合法权益。同时,预计中小银行将继续成为结构性存款的发行主力,产品将进一步创新,期限将更加灵活,以满足投资者对资金流动性的需求。

图源:中国银行APP

图源:中国银行官网

数据来源:中国人民银行 制表:何柳颖

(文章来源:界面新闻,内容有删减)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。