A股五大上市险企2024年保费收入悉数出炉

AI导读:

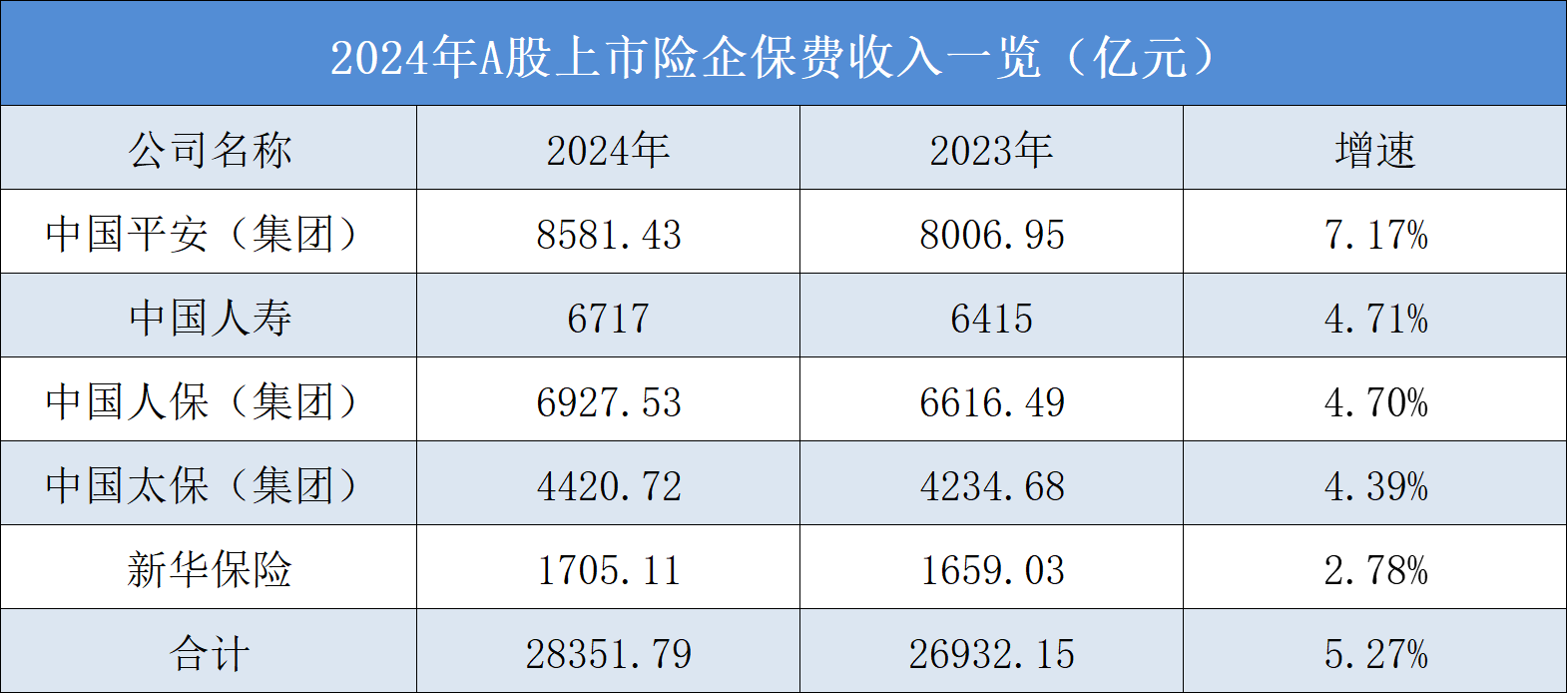

1月17日晚间,A股五大上市险企2024年全年保费收入数据全部公布。数据显示,五大险企共计实现原保险保费收入2.84万亿元,同比增长5.27%。其中,寿险公司保费收入同比增长5.11%,财险公司保费收入同比增长5.44%。

1月17日晚间,中国人保与新华保险相继公布了其2024年全年的保费收入数据,标志着A股五大上市险企的2024年保费收入已全部出炉。

据《国际金融报》记者统计,2024年,中国人寿、中国人保、中国平安、中国太保、新华保险五大险企共计实现原保险保费收入达到了2.84万亿元,与上年同期的2.69万亿元相比,实现了5.27%的同比增长。

(王莹制表,下同)

具体来看,这五家上市险企的保费收入均实现了正增长。其中,中国平安集团以8581.43亿元的保费收入位居榜首,同比增长7.17%,无论是保费规模还是增速均位列第一。中国人保集团保费收入为6927.53亿元,同比增长4.70%;中国太保集团保费收入为4420.72亿元,同比增长4.39%。

在两家以寿险业务为主体的上市保险公司中,中国人寿保费收入为6717亿元,同比增长4.71%;新华保险保费收入为1705.11亿元,同比增长2.78%。

从资产端观察,2024年A股市场在政策支持下整体呈现出“先抑后扬”的走势,保险股的表现也给市场带来了诸多惊喜。Wind数据显示,全年保险板块涨幅高达42.52%,各保险股均实现了大幅上涨。

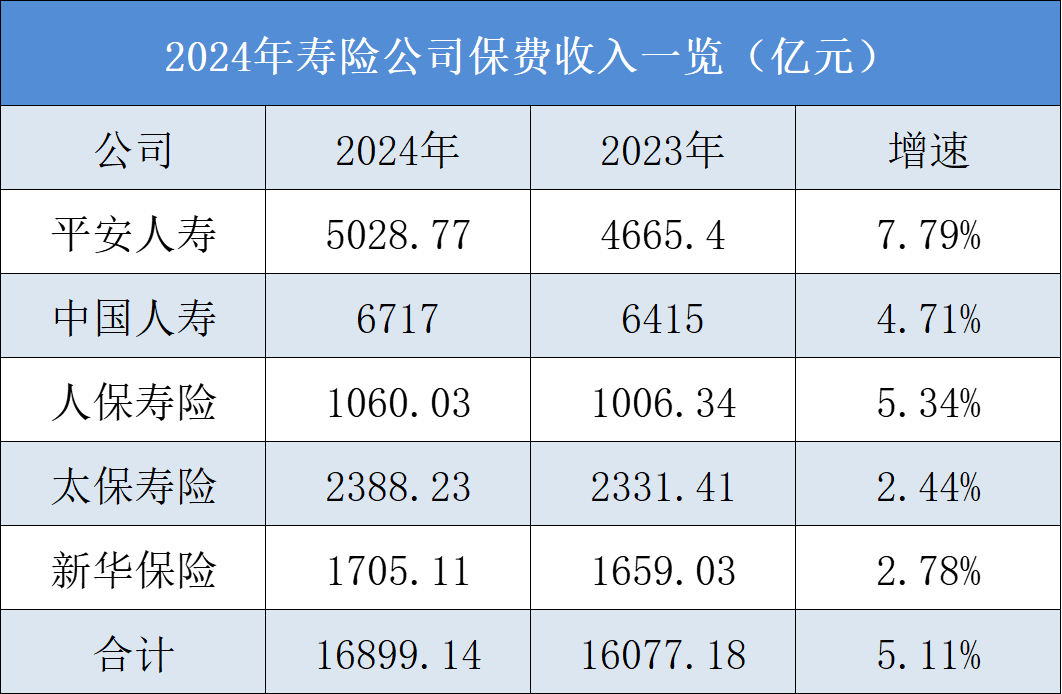

在寿险公司方面,数据显示,五家寿险公司2024年合计实现保费收入16899.14亿元,同比增长5.11%,但较1至11月的增幅略有下降。

其中,中国人寿全年累计保费收入6717亿元,同比增长4.71%;平安人寿累计保费收入5028.77亿元,同比增长7.79%,增速位居寿险公司之首;太保寿险累计保费收入2388.23亿元,同比增长2.44%;新华保险累计保费收入1705.11亿元,同比增长2.78%;人保寿险累计保费收入1060.03亿元,同比增长5.34%。

两家专业健康险公司中,人保健康2024年全年累计保费收入为486.95亿元,同比增长7.71%;平安健康累计保费收入为168.49亿元,同比增长14.87%。

此外,中国平安旗下的平安养老险公司全年累计保费收入为165.95亿元,同比下滑4.22%,成为唯一出现负增长的子公司。

从2024年12月的单月数据来看,五家人身险公司的保费增速呈现出“四升一降”的格局。其中,平安人寿实现保费收入307.53亿元,同比下滑5.64%,是唯一出现负增长的公司。

其余四家人身险公司中,新华保险实现保费收入73.45亿元,同比大幅增长19.24%;太保寿险、中国人寿、人保寿险分别实现保费收入99.81亿元、274亿元、34.12亿元,对应增速分别为8.92%、1.86%、1.34%。

展望2025年,光大证券金融行业首席分析师王一峰表示,从产品角度看,在利率长期下行及居民储蓄意愿持续高企的背景下,2.5%预定利率的传统储蓄险及“2.0%保底+收益”的分红险仍具备一定的竞争优势。

从渠道角度看,“报行合一”政策的实施将进一步提升价值率,以对冲部分新单增长的压力。同时,随着代理人队伍转型成效的不断释放、银保合作广度和深度的持续提升,以及康养服务的加持效果逐渐显现,人身险行业有望实现“量稳价升”,在较高基数下维持新业务价值的正增长态势。

在财险方面,财险“老三家”(人保财险、平安财险和太保产险)2024年合计实现保费收入10631.25亿元,同比增长5.44%。

具体来看,人保财险2024年全年累计保费收入为5380.55亿元,同比增长4.31%,增速相对较慢;平安财险实现保费收入3218.21亿元,同比增长6.51%;太保产险实现保费收入2032.49亿元,同比增长6.79%,增速保持领先。

车险业务方面,人保财险、平安财险、太保产险的保费收入分别为2973.94亿元、2233.01亿元、1073.02亿元,同比分别增长4.12%、4.42%、3.66%。

从2024年12月的单月数据来看,三家财产险公司的保费增速呈现出一定的分化。其中,平安财险、太保产险分别实现保费收入294.97亿元、162.16亿元,同比分别增长3.44%、4.15%;而人保财险实现保费收入412.1亿元,同比下降4.40%。

平安证券非银金融首席分析师王维逸分析认为,2025年财产险业务的保费收入有望实现稳健增长,综合成本率也有望得到改善。车险综改后,行业竞争焦点逐步从费用转向定价和服务,头部险企凭借综合优势,马太效应愈发明显。预计保费将稳定增长,业务结构将得到优化,压降赔付率将成为控制综合成本率的关键,新能源业务将成为车险保费的重要增量来源。

此外,王维逸还指出,头部险企在非车险业务的发展上具备较强的比较优势。低基数和常态化展业将助力非车险保费恢复较快增长,风险减量服务和业务结构的优化将推动综合成本率的改善。

王一峰也表示,去年以来受自然灾害影响,财产险业务的综合成本率面临一定压力。但得益于各险企通过压降费用成本来对冲赔付压力,前三季度仍实现了较好的盈利水平。预计未来随着大灾风险的减弱以及各险企持续推进降本增效措施,2025年的综合成本率将持续优化。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。