公募非货ETF竞争格局再变:头部管理人竞争加剧,规模增长分化

AI导读:

2024年,非货ETF管理人的竞争格局发生深刻变革,头部管理人之间的竞争尤为激烈,华夏基金与易方达基金的非货ETF管理规模差距大幅缩小。同时,排名靠后的管理人通过布局新宽基指数ETF寻求弯道超车。整体来看,非货ETF市场规模持续增长,但管理人之间的规模增长呈现分化态势。

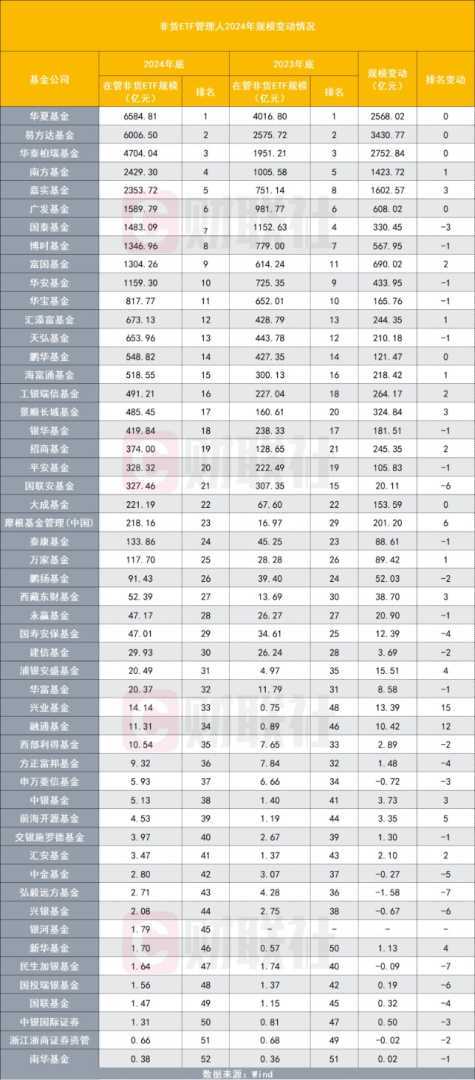

在权益类ETF市场规模成功跨越3万亿元大关的重要时刻,非货ETF(非货币市场ETF)管理人的竞争格局于2024年再度迎来深刻变革。数据显示,至2024年底,非货ETF管理规模排名前十的基金公司,其合计规模及其在整体市场中的占比均有显著提升,直观反映了该领域竞争的激烈态势。

在非货ETF管理人的庞大队伍中,仅有6家保持了原有的排名位置,而其余18家则实现了排名的上升,27家排名有所下滑,还有1家于2024年新加入市场竞争。

头部管理人的排名提升主要得益于存量产品,特别是宽基ETF的持续运营。相比之下,暂时排名靠后的管理人则通过布局如中证A500ETF等新宽基指数ETF,寻求在竞争中实现弯道超车。

非货ETF一哥之争

截至2024年底,非货ETF管理规模排名前三位的基金管理人保持不变,依次为华夏基金、易方达基金和华泰柏瑞基金。然而,非货ETF一哥的争夺异常激烈。华夏基金以6584.81亿元的非货ETF规模位居榜首,较2023年增长了2568.02亿元,增幅高达63.93%。而排名第二的易方达基金,其非货ETF管理规模增量达到3430.77亿元,成为同期增量最大的管理人,增幅更是达到了133.2%。这使得华夏基金与易方达基金的管理规模差距从2023年底的1441.07亿元大幅缩小至2024年底的577.14亿元。

这两家公司的规模增长主要得益于存量宽基产品的推动。华夏沪深300ETF和华夏上证50ETF在2024年的规模增量分别为1263.23亿元和712.13亿元,合计占华夏基金非货ETF总规模增量的七成以上。而易方达基金旗下的易方达沪深300ETF,在2024年的规模增量也达到了1988亿元,占公司非货ETF规模增量的五成以上。此外,易方达创业板ETF的规模增量也超过了500亿元。

进入2025年,易方达基金在业内率先对旗下17只ETF的简称进行了大批量调整,均按照“标的指数+ETF+管理人名称”的规则进行修改。此举旨在进一步提升产品的辨识度,改善投资者体验,方便投资者通过简称迅速明确ETF跟踪的标的指数、产品管理人等信息,从而提升投资者的筛选和决策效率。

华泰柏瑞基金继续位居非货ETF管理榜单的第三位,截至2024年底,其合计非货ETF管理规模达到4704.04亿元,较2023年底增加了2752.84亿元,这一规模增量仅次于易方达基金。华泰柏瑞沪深300ETF是全市场规模最大的非货ETF,也是2024年规模增加最多的非货ETF。截至2024年底,其规模为3596.29亿元,较2023年底增加了2285.38亿元,期间该ETF规模一度突破4000亿元。

前十非货ETF管理人位次变动

过去一年,非货ETF市场格局的头部化效应愈发明显,但头部管理人之间的份额争夺仍然异常激烈。截至2024年底,非货ETF管理规模排名前十的基金管理人的合计规模达到2.9万亿元,占所有非货ETF管理人管理总规模的81.16%,两者均较2023年底有所增长。

具体来看,前十家非货ETF管理人的管理规模均较2023年底有所增长,但除了前三名以外,其余排名多有所变动。排名第四至第十的非货ETF管理人依次为南方基金、嘉实基金、广发基金、国泰基金、博时基金、富国基金、华安基金。

其中,嘉实基金的排名提升了3位,是前十名中提升最多的,其2024年的规模增量达到1602.57亿元,截至2024年底,其非货ETF管理规模为2353.72亿元。该公司旗下的嘉实沪深300ETF在2024年增长1150.48亿元,跻身千亿级ETF行列。富国基金和南方基金的排名也分别较2023年底提升了2位和1位,2024年的管理规模增量分别达到1423.72亿元和690.02亿元。随着规模的增长,富国基金在2024年底成功跻身非货ETF管理规模前十。

广发基金在2024年的非货ETF管理规模增加了608.02亿元,但排名与2023年底保持不变;国泰基金、博时基金、华安基金等3家管理人虽然规模也有所增长,但排名有所下滑。

18家管理人排名上升

整体来看,截至2024年底,旗下拥有非货ETF的52家基金管理人中,有46家在2024年实现了管理规模的增长;其中又有18家的规模排名较2023年底有所提升。

从规模增量来看,有11家基金公司在2024年的非货ETF管理规模增加了300亿元以上。除了前述排名前十的基金公司外,景顺长城基金的非货ETF管理规模也增长了324.84亿元,至年底达到485.45亿元。去年成立的景顺长城中证A500ETF为景顺长城基金带来了146.14亿元的规模增量,此外,景顺长城纳斯达克科技市值加权ETF在2024年的规模增长也超过了70亿元。

工银瑞信基金、招商基金、汇添富基金、海富通基金、天弘基金、摩根基金(中国)等6家公司去年的规模增长也超过了200亿元。

从排名变动来看,18家非货ETF管理人的规模排名有所提升。其中,兴业基金的非货ETF规模排名上升位次最多,达15位,截至2024年底,其规模排名为第33位,管理规模为14.14亿元。融通基金的规模排名也从2023年底的第46名提升至2024年底的第34名,提升了12个位次,2024年规模增长了10.42亿元。

与头部机构相比,排名靠后的非货ETF管理人的规模提升更多来源于新发产品的推动。例如,兴业基金去年新成立了兴业上证180ETF,截至去年底规模为12.67亿元;融通基金则新成立了融通中证诚通央企ESGETF和融通中证诚通央企科技创新ETF。

相比之下,27家管理人去年非货ETF在管规模出现下滑。其中,弘毅远方基金、民生加银基金的非货ETF规模排名均下滑7位;国联安基金、兴银基金、国投瑞银基金则下滑了6个位次。另外,银河基金去年以新成立的银河上证国有企业红利ETF成为非货ETF市场的新参与者,截至去年底,该公司在管非货ETF规模排名市场第45位。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。