美债收益率逼近4.8%,多因素驱动与投资策略分析

AI导读:

本文分析了推动10年期美债收益率快速逼近4.8%的四大因素,包括强势经济数据、油价上行、关税预期升温及美债发行高峰期。同时,探讨了美债收益率的两大分析框架及四大驱动要素,并分析了美债的投资前景与策略,包括高票息策略及QDII债基与互认基金的投资渠道。

01

“四重奏”合力,10年期美债收益率逼近4.8%高位

在短短一个月内,作为全球资产定价基准的10年期美国国债收益率迅速攀升,几乎触及4.8%的关口。此番急剧上升的背后,四大核心因素起到了关键作用:首先,美国经济数据表现强劲;其次,油价显著上涨;第三,市场对全面征收关税的预期增强,引发了二次通胀的担忧;最后,一季度美国国债发行进入高峰期。这一系列因素共同推动了美债收益率的快速上扬。

从走势上看,这一轮利率上行与2024年初的情境颇为相似,同样是在全球制造业修复预期的背景下,美债利率从3.8%升至2024年4月的4.7%。历史数据显示,2023年二季度至2023年10月期间,美债利率也曾有一轮更大幅度的上行,最高突破5%。然而,这两轮上行均在相近的水平上逆转回落,引发市场关注此次是否也会遵循同样的路径。

02

剖析美债收益率的四大驱动要素

美债收益率的分析主要基于两大框架。一是“实际利率+通胀预期”模型,从基本面和通胀层面解释收益率变动。二是“风险中性利率+期限溢价”模型,将长期利率分解为预期短期利率与额外的风险补偿部分,即期限溢价。在这两大框架下,美债收益率可进一步细分为预期实际利率、通胀预期、实际风险溢价和通胀风险溢价四大驱动要素。

03

美债上行动力解析:强势数据与AI浪潮

自2022年以来,美国国债实际收益率持续攀升,已接近金融危机前的水平。经济增长是推动实际利率上行的主要力量,PMI及非农就业等高频数据近期依然保持强劲,甚至超出市场预期。本轮经济增长的背后,两大因素尤为关键:一是AI等科技浪潮带动私人投资增长,技术扩散有望提升社会生产率,形成私人消费的“正循环”;二是股市和房价的持续上涨带来的财富效应。在风险偏好提升的背景下,股债跷跷板效应使得美债利率维持高位。

04

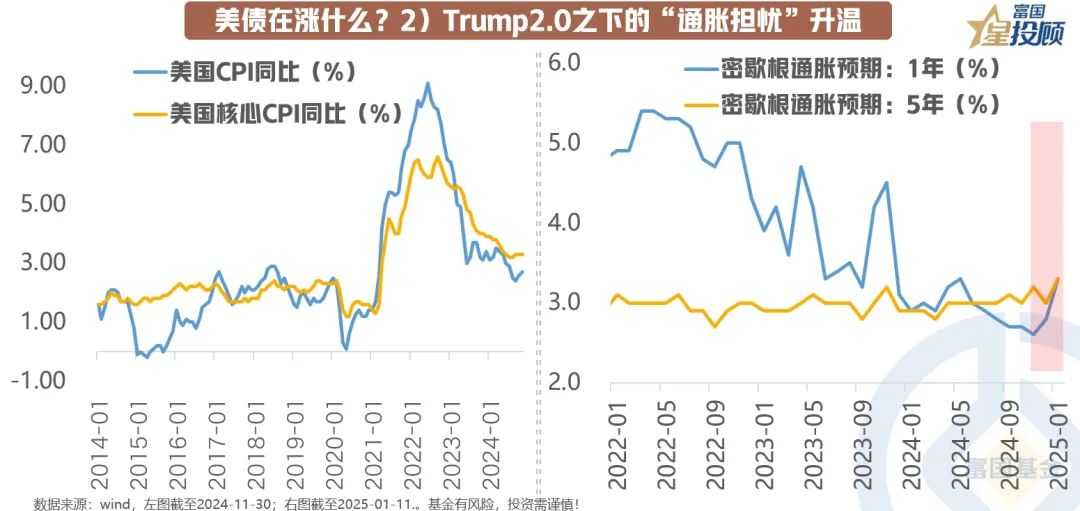

美债上行动力解析:Trump2.0下的通胀担忧加剧

12月FOMC会议后,鹰派情绪与通胀叙事持续,市场与美联储达成共识,现实与预期形成共振。从现实层面看,美国核心通胀下行受阻,11月核心CPI同比基本持平前值;从预期层面看,去通胀之路充满挑战。特别是近期关税大范围加征与企业税减税的通胀叙事预期升温,美国密歇根大学1年期/5年期通胀预期分别为3.30%/3.30%,较上年底分别上升50BP/30BP。

05

美债上行动力解析:财政扩张担忧加剧风险补偿要求

2025年,无论是增收关税还是削减政府开支,似乎都无法有效缓解美国的债务压力,投资者开始担忧未来美国债务和长期发债量可能维持高位。一方面,美国财政部预计2025年一季度美国国债发行规模或达到8230亿美元,为2023年二季度以来的次高水平。另一方面,美联储政策路径的不确定性加大,投资者要求更大的风险补偿来对冲风险,美债期限溢价达到近十年高位。

06

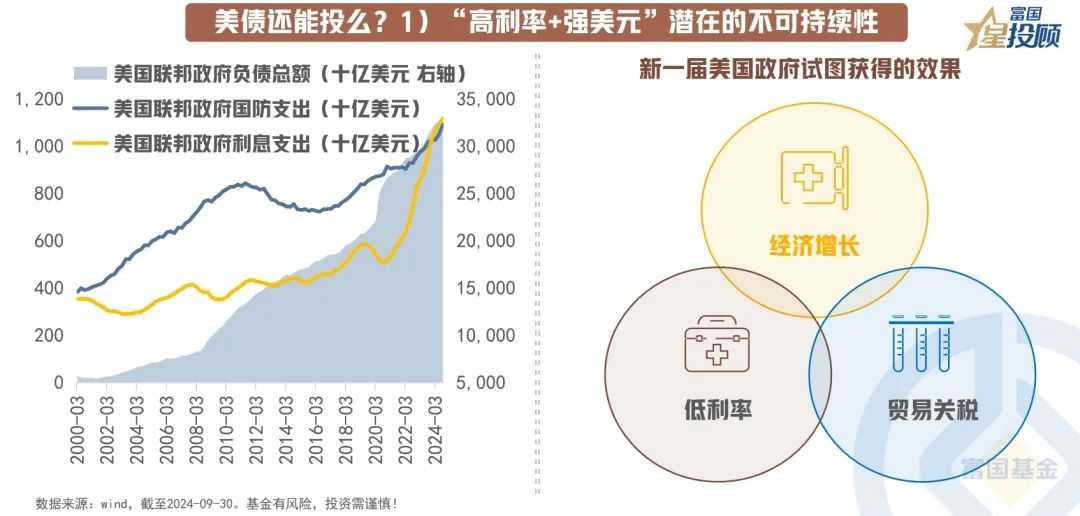

美债投资展望:高利率与强美元的不可持续性

当前,美股、美债及美元的走势均反映了美国经济强势增长的预期。然而,强势经济增长背后隐藏着高利率的困境以及贸易关税下通胀抬升的预期。新一届政府期望的经济增长、低利率及增加贸易关税的目标,实际上构成了新的“不可能三角”。特别是当前美国债务负担相较于2016年时更重,利息支出已超过国防支出水平,因此“高利率+强美元”的组合具有内在的脆弱性。

07

美债投资展望:高票息策略或迎来黄金布局期

美债投资收益主要来源于票息收益、资本利得以及汇兑损益。当前,各期限美债收益率均超过4%,且处于近十年75%以上的高分位数水平。这意味着,仅采用持有到期的“吃票息”策略,收益已相当可观。尽管近期资本利得体验不佳,但10年期美债利率已接近4.8%的历史高位,为后续资本利得提供了波段操作的空间。在此背景下,美债投资策略可能呈现两种情形:一是利率高且上行趋势中,叠加人民币贬值预期,投资者可能倾向于持有到期并买入短端债券;二是利率高但下行趋势中,叠加人民币升值预期,投资者可能采取波段交易策略并“卷久期”买入长端债券。

08

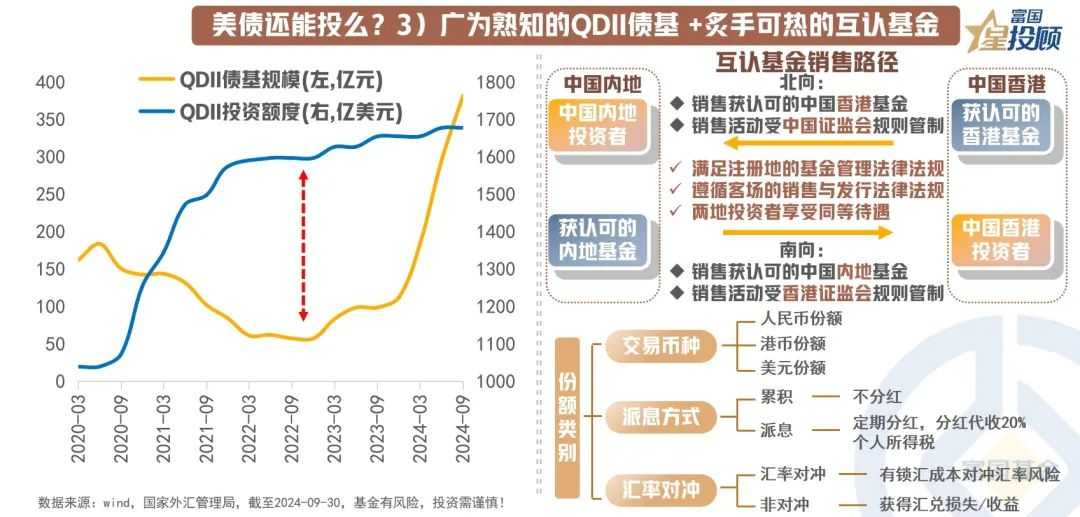

美债投资渠道:QDII债基额度紧张,互认基金受热捧

QDII作为投资美元债的主要渠道,允许合格的境内机构投资者在一定额度内投资境外证券市场。然而,当前该投资渠道面临额度紧张问题。截至最新数据,存续的25只QDII债券型基金中,7只已暂停申购,18只暂停大额申购,其中10只限购1000元,5只限购100元。在此背景下,投资者逐渐转向香港互认基金寻找替代方案。香港互认基金(北上基金)是指通过中国证监会审批、注册后可直接在内地市场上销售的香港基金产品。截至2025年1月10日,共有41只香港基金获得互认基金的批复,合计128只基金份额,主要区别在于计价货币、是否派息及是否对冲。其中,债券基金占16只。

(文章来源:富国基金)

(原标题:美债收益率逼近4.8%,布局策略成关键?)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。