张坤旗下产品三季报出炉,科技消费龙头前景看好

AI导读:

张坤旗下产品三季报公布,强调科技与消费龙头企业长期发展前景向好,股东回报水平高,市场提供低价买入优质公司股权机会。

张坤旗下产品的三季报已全面公布。张坤在报告中指出,长期发展前景依然向好,并重申了对科技与消费龙头企业成长潜力的信心。他坚信,尽管当前面临阶段性增长困境,这些企业终将重拾增长动力,进入新的成长期。当前市场提供了以较低价格购入优质公司股权的难得机会。

历经三年多的股价反向波动后,张坤观察到,部分科技与消费行业的龙头企业,其股东回报水平显著,甚至超越了众多红利指数成分公司。

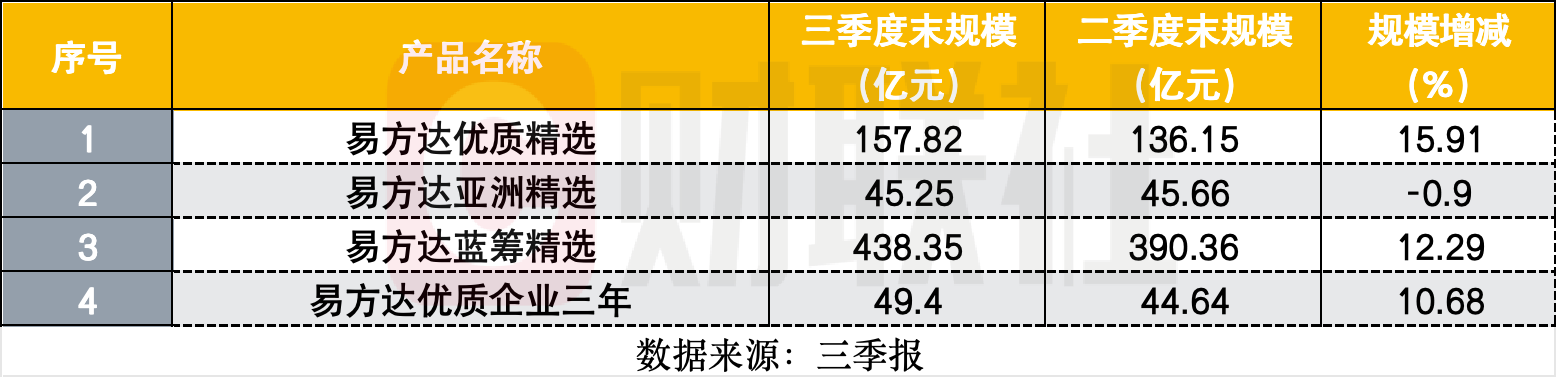

截至三季度末,张坤管理的四只产品总规模达到690.82亿元,环比增长74.01亿元。除易方达亚洲精选规模略有缩减外,其余三只产品规模均实现了10%以上的增长。

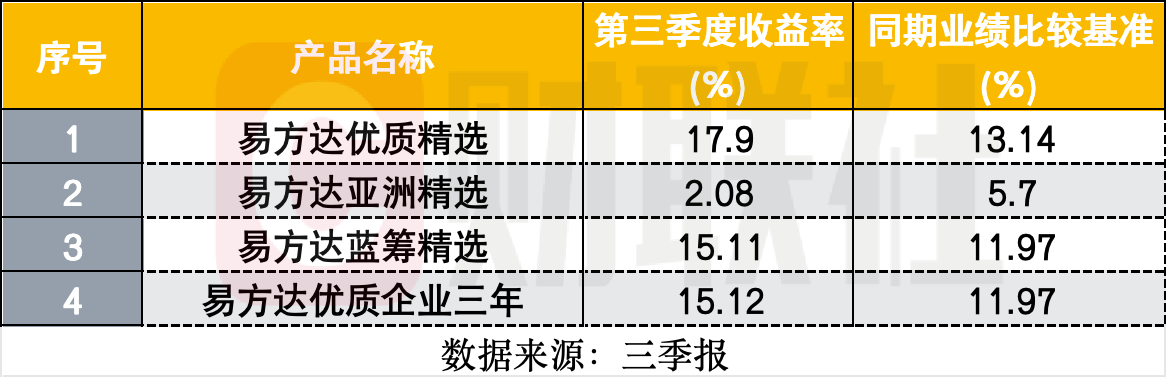

在三季度,易方达优质精选、易方达亚洲精选、易方达蓝筹精选、易方达优质企业三年的收益率分别为17.9%、2.08%、15.11%、15.12%。除易方达亚洲精选外,其余三只产品的业绩表现均超越了同期的业绩比较基准。

个股投资方面,张坤坚持持有商业模式卓越、行业格局清晰、竞争力强大的优质公司。据wind数据显示,截至三季度末,张坤管理的产品前十大重仓股包括五粮液、阿里巴巴-W、贵州茅台、腾讯控股、洋河股份、泸州老窖、山西汾酒、中国海洋石油、美团-W和百胜中国,这些持仓合计占净值比的71.33%。相较于二季度末,阿里巴巴-W和百胜中国新晋为前十大重仓股,而香港交易所和新秀丽则退出了该行列。值得注意的是,前十大重仓股中仍包含五只白酒股。

在两只QDII产品中,易方达优质精选三季度投资于中国香港的比例有所提升,而易方达亚洲精选投资于中国香港和韩国的比例也有所增加,同时减少了美国资产的配置比例。

易方达亚洲精选的美国资产配置比例有所下滑。

截至三季度末,易方达优质精选的前十大重仓股依次为阿里巴巴-W、五粮液、腾讯控股、贵州茅台、洋河股份、泸州老窖、山西汾酒、中国海洋石油、普拉达和美团-W,持仓占比合计达到73.90%。与二季度末相比,美团-W新晋为该产品的前十大重仓股,而华住集团-S则退出了该行列。该产品投资于中国和中国香港的资产占比分别为49.74%和45.09%。按全球行业分类标准(GICS),该产品的前三大重仓行业依次为必需消费品、非必需消费品和电信服务,配置占比分别为42.85%、28.67%和12.48%。

截至二季度末,该产品投资于中国和中国香港的资产占比分别为47.18%和47.03%。

截至三季度末,易方达亚洲精选的前十大重仓股依次为阿里巴巴-W、腾讯控股、台积电、中国海洋石油、富途控股、SK hynix、Samsung、普拉达、华住集团-S和新秀丽,持仓占比合计为73.30%。与二季度末相比,美团-W和SK hynix新晋为该产品的前十大重仓股,而华住集团-S和阿斯麦则退出了该行列。该产品投资于中国香港、美国和韩国的资产占比分别为48.04%、33.08%和13.58%。此外,该产品的前三大重仓行业依次为信息技术、非必需消费品和电信服务,配置占比分别为39.24%、28.84%和9.82%。

截至二季度末,该产品投资于中国香港、美国和韩国的资产占比分别为49.20%、38.2%和6.92%。

截至三季度末,易方达蓝筹精选的前十大重仓股依次为五粮液、阿里巴巴-W、贵州茅台、腾讯控股、洋河股份、泸州老窖、山西汾酒、中国海洋石油、美团-W和百胜中国,持仓占比合计为78.49%。与二季度末相比,SK hynix、阿里巴巴-W和百胜中国新晋为该产品的前十大重仓股,而香港交易所、新秀丽和阿斯麦则退出了该行列。该产品通过港股通交易机制投资于港股的总市值为194.53亿元,占净值比例为44.38%。配置占比排名前三的行业依次为非必需消费品、电信服务和能源。

截至三季度末,易方达优质企业三年的前十大重仓股依次为五粮液、贵州茅台、阿里巴巴-W、腾讯控股、洋河股份、招商银行、泸州老窖、中国海洋石油、美团-W和山西汾酒,持仓占比合计为80.69%。与二季度末相比,阿里巴巴-W和百胜中国新晋为该产品的前十大重仓股,而香港交易所和新秀丽则退出了该行列。该产品投资于港股的总市值为22.18亿元,占净值比例为44.9%。配置占比排名前三的行业也依次为非必需消费品、电信服务和能源。

部分科技和消费龙头的股东回报水平卓越。

张坤表示,9月底出台的一系列政策有望稳定经济,打破市场对经济的持续悲观预期,并终结对企业盈利持续下调的预期。

在三季度,旗下产品的股票仓位基本保持稳定,并对持仓结构进行了调整。易方达亚洲精选优化了科技和金融等行业的结构,而其他三只产品则优化了科技和消费等行业的结构。

张坤在三季报中指出,投资者传统上倾向于用“成长思维”和“边际变化”来看待科技或消费行业的龙头公司。当这些公司的盈利增长放缓或下滑时,投资者往往会条件反射地产生焦虑和恐慌情绪。考虑到这些公司过去通常享有估值溢价,即预期内的超额增长,这种反应具有一定的合理性。同时,在看待红利类公司时,投资者更多地采用“价值思维”和“绝对价值”的视角,考虑到这些公司过去的估值折价,大家通常能够接受其周期性的盈利波动。

然而,经过三年多的股价反向波动后,张坤发现一些消费龙头的股息率水平已经位居全市场前列,甚至超越了众多红利指数成分公司。在这种情况下,投资者在分析这些公司时会增加比较的维度,即与红利指数成分股比较自由现金流的产生能力、资产负债状况以及管理层分红的意愿等。在这些维度上,张坤认为这些消费龙头甚至优于许多红利类公司。

如果综合考虑股东回报——回购和分红,目前一些科技龙头和消费龙头的股东回报水平,无论绝对还是相对水平都相当高。

张坤还表示,团队欣喜地看到,越来越多的公司治理水平在持续提升,并更加坚定地表达了持续回报股东的决心。如果未来股价保持稳定,甚至有望看到某些龙头公司在8到10年后总股数减半,这对长期持有的股东来说意味着不额外花钱就能让自己的持股比例翻倍。尽管季末股价有所上涨,但股东回报率依然接近历史最高水平。再考虑较低的30年国债收益率,两者的差值也处于较高水平。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。