云南锗业增资半导体子公司,否认借壳上市传闻

AI导读:

云南锗业计划增资半导体子公司鑫耀公司,加强内部资源整合,否认市场流传的借壳上市传闻。同时,公司股价在二级市场表现出色,累计涨幅翻倍。

【导读】云南锗业计划增资半导体子公司鑫耀公司,旨在加强内部资源整合,并明确否认市场流传的借壳上市传闻。

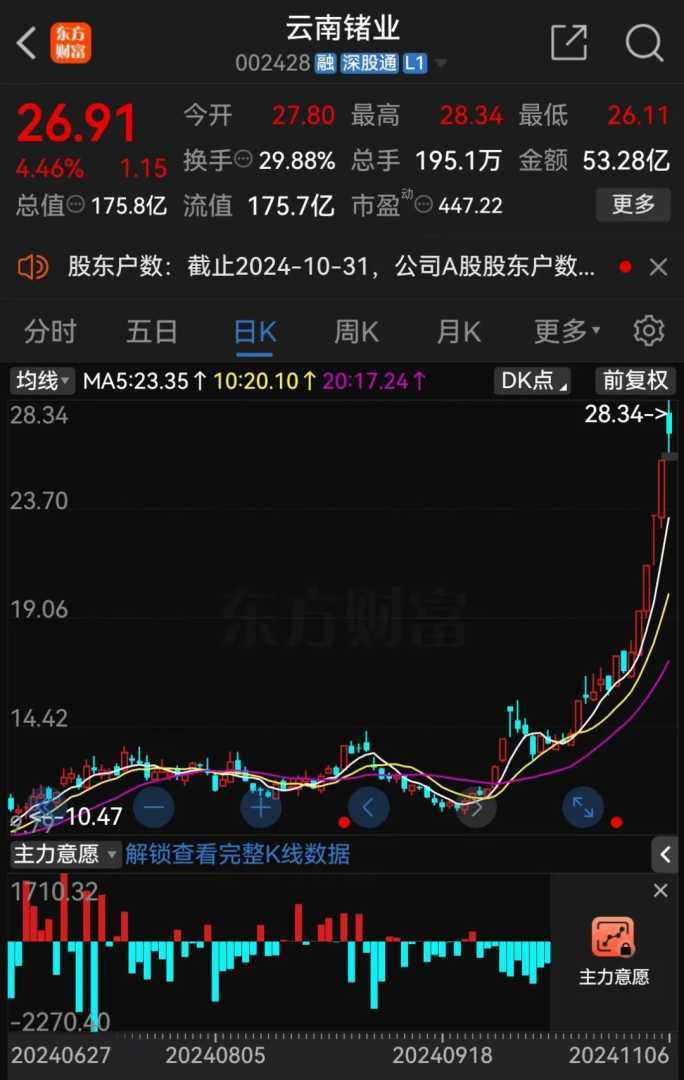

11月6日上午,云南锗业股价再度涨停,尽管尾盘略有波动,但仍显示出强劲的市场表现。

云南锗业11月5日晚间发布公告,宣布计划增资其子公司云南鑫耀半导体材料有限公司(鑫耀公司),同时透露鑫耀公司正计划通过增资扩股方式引入新投资者。

云南锗业证券部工作人员在接受采访时表示,此次增资鑫耀公司主要是为了加强内部资源整合,并非市场传言的借壳上市。

聚焦内部资源整合

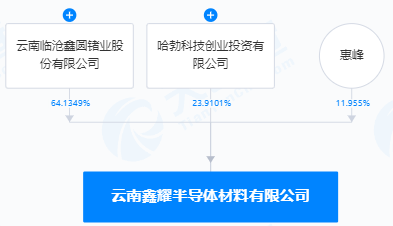

根据计划,云南锗业将以所持云南中科鑫圆晶体材料有限公司(中科鑫圆)97.6155%的股权作价2.22亿元,认购鑫耀半导体约1.91亿元的新增注册资本;自然人惠峰也将以所持中科鑫圆2.3845%的股权作价542.57万元,认购鑫耀半导体约466.28万元的新增注册资本。

若完成上述增资计划,鑫耀公司的注册资本将增至3.21亿元,云南锗业的持股比例也将从增资前的64.1349%增至84.5294%。

此次增资计划备受关注,一个重要原因是鑫耀公司的股东中包含华为旗下的哈勃科技创业投资有限公司(哈勃科技),并与后者关联方存在业务合作。

云南锗业此前公告显示,鑫耀公司向哈勃科技关联方提供砷化镓及磷化铟衬底,并保障供应,后者则通过实际应用为鑫耀公司提供技术及产品验证的反馈。

云南锗业方面再次强调,此次增资鑫耀公司是为了进一步整合内部资源。

据悉,鑫耀公司与中科鑫圆的相关产品在加工工序上存在高度协同性,这有利于相关生产要素的高效整合,实现内部资源共享,并提高管理效率。

鑫耀公司主要从事半导体材料砷化镓晶片及磷化铟晶片的生产与销售,而中科鑫圆则专注于太阳能锗单晶片(衬底片)的生产与销售。

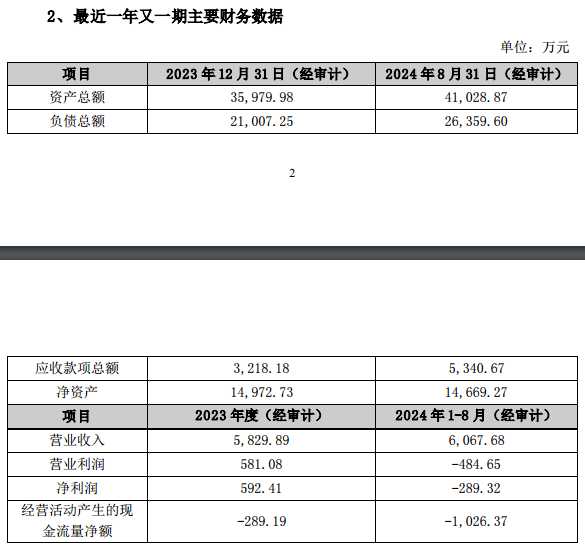

截至2024年8月底,鑫耀公司的总资产为4.10亿元,净资产为1.47亿元;2023年全年及2024年1至8月,公司净利润分别为592.41万元和-289.32万元。

图为:鑫耀公司部分财务数据

“大牛股”辟谣借壳上市传闻

近期,云南锗业频繁对鑫耀公司进行资本运作。

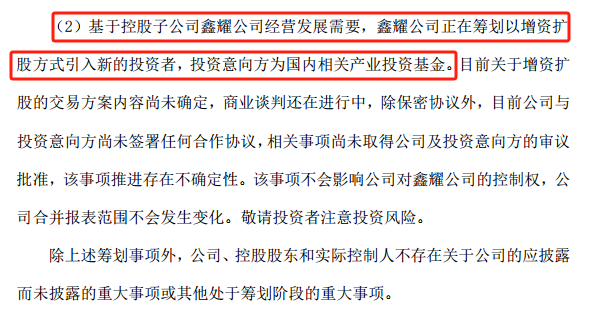

11月4日,云南锗业发布公告称,鑫耀公司基于经营发展需要,正在筹划以增资扩股方式引入新的投资者,投资意向方为国内相关产业投资基金。

该公告发布后,立即引发了市场的广泛关注。云南锗业随后发布公告称,关于鑫耀公司增资扩股的交易方案内容尚未确定,商业谈判仍在进行中,并且该事项不会影响公司对鑫耀公司的控制权。

同时,针对鑫耀公司近期频繁的资本运作,投资者在股吧等交流平台纷纷猜测,鑫耀公司是否将借壳上市。

对此,云南锗业证券部工作人员明确表示,公司近期对鑫耀公司的资本运作主要是为了加强内部资源整合,并非市场传言的借壳上市。

股价创新高,短期涨幅翻倍

除了上述资本运作事项外,云南锗业近期在二级市场也表现出色,成为“大牛股”。

11月6日,云南锗业的股价在盘中涨停,创出年内新高达28.34元/股。自9月23日至11月6日,云南锗业的股价累计涨幅达158.81%。

此外,受短期市场供需变化影响,云南锗业的主要产品材料级锗产品价格自6月初至10月末出现快速上涨。据亚洲金属网信息显示,区熔锗锭报价平均价(最高价和最低价平均值)由6月初的0.99万元/公斤涨至当前的1.87万元/公斤左右。

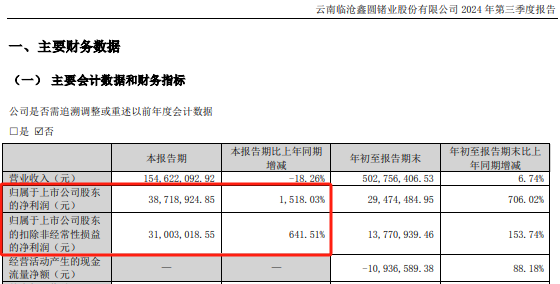

受上述因素影响,云南锗业2024年第三季度的净利润为3871.89万元,同比增长1518.03%;扣非后净利润为3100.30万元,同比增长641.51%。

据悉,全球锗生产主要集中在中国和俄罗斯,中国是全球锗的最大生产国。2023年,锗被列入中国的战略性关键矿产。

渤海证券近期发布的研报指出,整体来看,锗的供给较为刚性,锗价具备较大弹性。随着需求的增长,锗价中枢有望进一步提升。预计2026年全球锗的供需缺口将扩大至22.6吨。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。