长春高新三季报业绩下滑,生长激素销售增长放缓

AI导读:

长春高新发布2024年三季报,显示核心子公司金赛药业的生长激素产品销售增长明显放缓,尤其是长效生长激素面临新竞品和集采政策双重压力。同时,疫苗及地产业务也遭遇挑战,整体业绩下滑趋势加剧。

近日,长春高新技术产业(集团)股份有限公司(下称“长春高新”,000661.SZ)发布了2024年三季报。财报数据显示,其核心子公司长春金赛药业有限责任公司(下称“金赛药业”)的生长激素产品销售增长显著放缓,特别是长效生长激素“金赛增”面临新竞品涌现和集采政策的双重压力,销售形势严峻。

除生长激素业务外,长春高新的疫苗及地产业务也面临挑战。子公司百克生物因带状疱疹减毒活疫苗销量下滑,导致收入及净利润双降;而高新地产受房地产市场低迷影响,业绩表现同样不佳。这些业务的承压,进一步加剧了长春高新整体业绩的下滑。

面对市场困境,长春高新如何应对成为关注焦点。公司是否会通过加大新产品研发投入、拓展女性健康、肿瘤和急性痛风等治疗领域,实现业务多元化,以抵御市场风险?同时,集采政策的持续影响及医药行业政策环境的变化,将对长春高新的未来发展产生深远影响。但截至发稿,《华夏时报》记者致函采访未获回复。

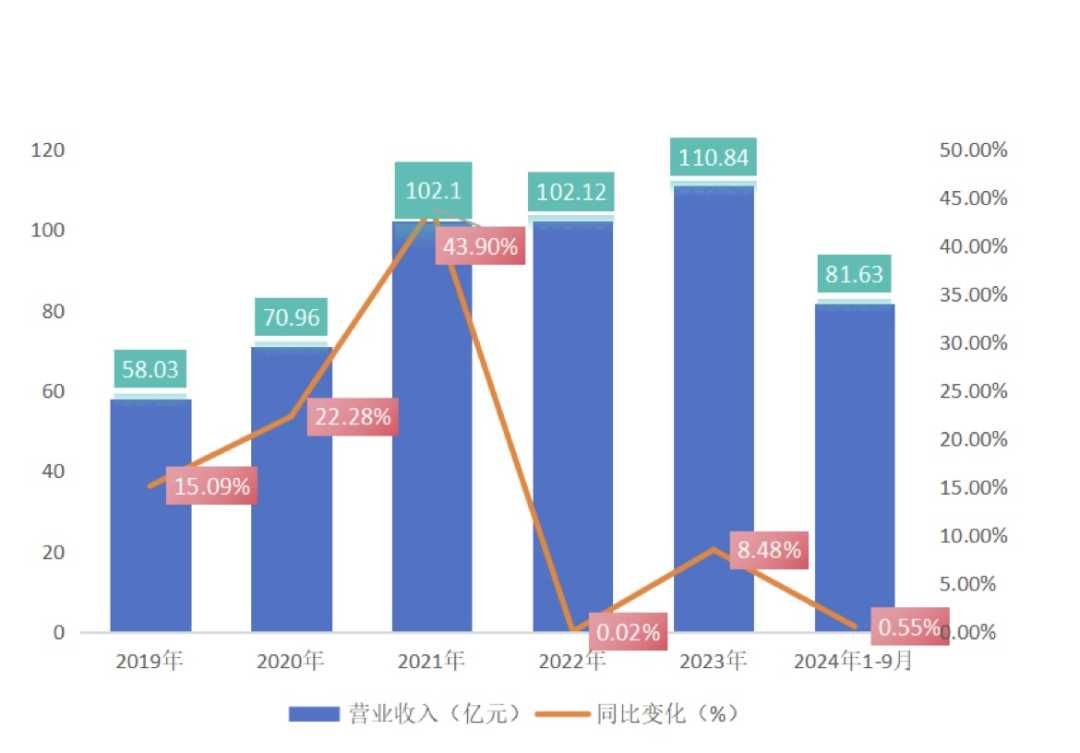

11月6日,长春高新发布公告称,金赛药业聚乙二醇重组人生长激素注射液(下称“长效生长激素”)新适应症(特发性身材矮小)上市申请获得国家药品监督管理局批准。金赛药业长期依赖生长激素系列产品,包括粉针、水针和长效水针三大剂型,其中长效水针产品“金赛增”占据重要地位,2023年收入占比达29%,超过30亿元。然而,今年销售情况并不乐观。

金赛药业前三季度实现收入81.63亿元,同比微增0.55%,归母净利润28.39亿元,同比下降19.45%。自2022年以来,金赛药业营业收入增速显著放缓,最低时增速不及个位数。这主要受集采政策影响,金赛药业的粉针和水针产品价格受到压制。例如,广东联盟双氯芬酸等药品集中带量采购中,金赛药业粉针产品降幅达52.46%。同时,金赛药业还中标福建省和河北省的带量集采,但降幅尚未公布。

盘古智库高级研究员江瀚表示,集采已成为趋势,对长春高新等生产企业的利润空间构成压力,但也有助于提高产品市场渗透率。然而,金赛药业在长效生长激素市场的垄断地位正面临挑战,特宝生物、维昇药业、诺和诺德等企业进入市场,对金赛药业构成直接竞争威胁。市场竞争的加剧不仅压缩了金赛药业的市场份额,也对其定价能力造成不利影响。

为了应对市场竞争和集采政策挑战,金赛药业加大新产品研发投入和推广力度。2024年上半年,长春高新研发费用为11.38亿元,同比增长10.18%。除了传统生长激素产品外,金赛药业还在拓展其他治疗领域,如女性健康、肿瘤和急性痛风等。然而,这些项目的推进需要大量资金投入,短期内可能对公司利润率造成压力。

此外,长春高新的疫苗及地产业务也面临压力。2024年前三季度,子公司百克生物实现收入10.26亿元,同比下降17%,净利润2.44亿元,同比下降26%;子公司高新地产实现收入5.91亿元,同比下降23.70%,净利润0.38亿元,同比下降49.80%。江瀚认为,房地产市场的低迷是直接影响其业绩表现的重要因素之一。

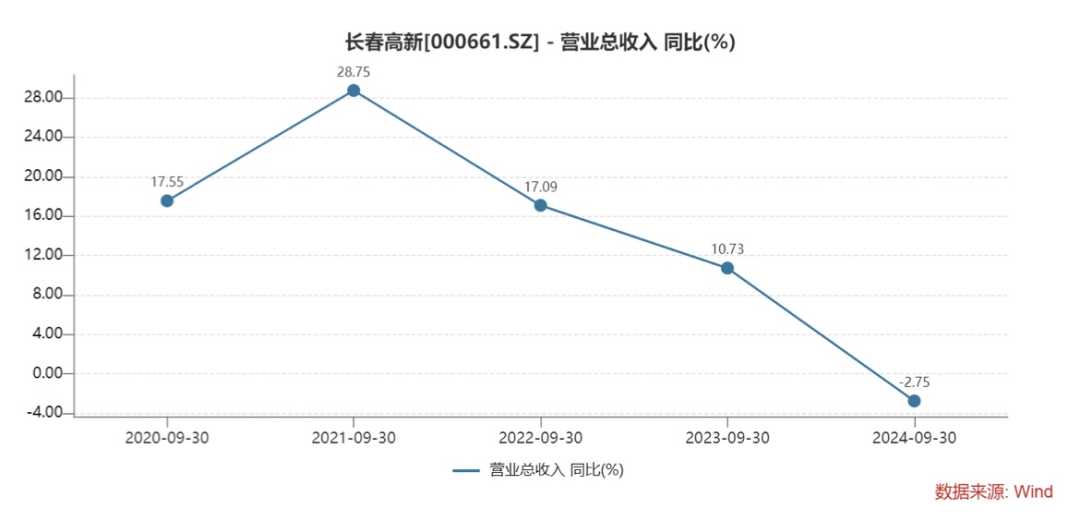

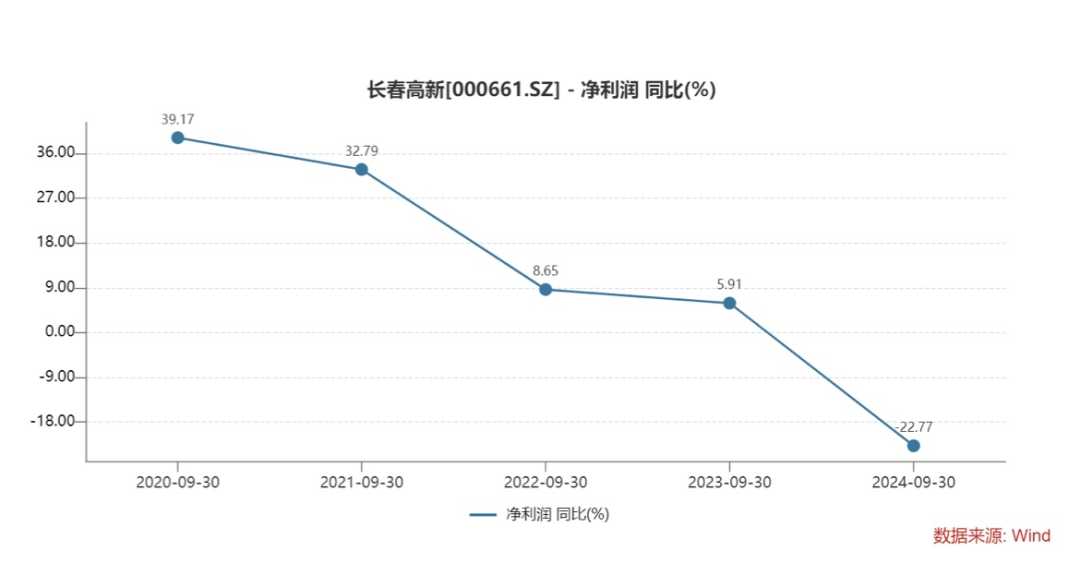

受多重因素影响,长春高新今年业绩表现不理想。三季报显示,公司前三季度实现营业收入103.88亿元,同比下降2.75%;归母净利润为27.89亿元,同比下降22.80%;扣非净利润为28.41亿元,同比下降21.45%。这是公司近年来业绩同比首次出现负增长。

现阶段,医药行业面临的政策环境变化频繁,一致性评价、医保谈判、医保控费、医疗反腐等一系列政策对企业的生产经营造成了多重压力。这些政策变化增加了企业的合规成本,同时也改变了市场格局。未来,长春高新能否恢复高增长,《华夏时报》将持续关注。

(金赛药业营业收入及变化,来源:公司公告)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。