美联储立场突变引全球金融市场波动

AI导读:

美联储在9月激进降息后立场突变,引发全球金融市场波动。本周新西兰联储跟随降息,但美联储鸽派声音减弱,市场对11月降息预期降温。10年期美债收益率升破4%,强势美元复苏,美联储内部对降息存在分歧。

在美联储9月激进降息50个基点后,其鸽派立场似乎发生了戏剧性转变,给全球市场带来了意外的波动。

本周三,新西兰联储紧随美联储步伐,同样降息50个基点,成为第二家采取如此大胆行动的G10央行。然而,随着各国央行在美联储的带领下加速降息,美联储内部的鸽派声音却逐渐减弱。上周五公布的美国非农就业数据远超市场预期,导致市场对美联储11月议息会议的降息预期急剧降温,甚至出现了美联储可能跳过11月降息的猜测。同时,美联储官员的表态也愈发谨慎,“均衡”和“基于数据”成为他们的口头禅。

这一变化直接引发了全球金融市场的显著转变,如10年期美债收益率升破4%,强势美元也显著复苏。ICE美元指数触及八周高位,彭博美元综合指数更是连续八个交易日上涨,创下自2022年4月以来最长连续上涨纪录。

周三,美元兑所有G10货币均上涨,尤其是兑新西兰元涨幅显著。外汇策略师指出,美元看跌头寸的持续平仓将进一步支撑美元。

交易员表示,欧洲企业近期在买入美元兑英镑,对冲基金则增加美元兑日元的多头仓位。自非农就业报告发布以来,欧元看跌期权结构备受追捧,市场情绪对美元来说极为乐观。过去11天中,美元看涨期权相对于主要货币的溢价有10天上涨。

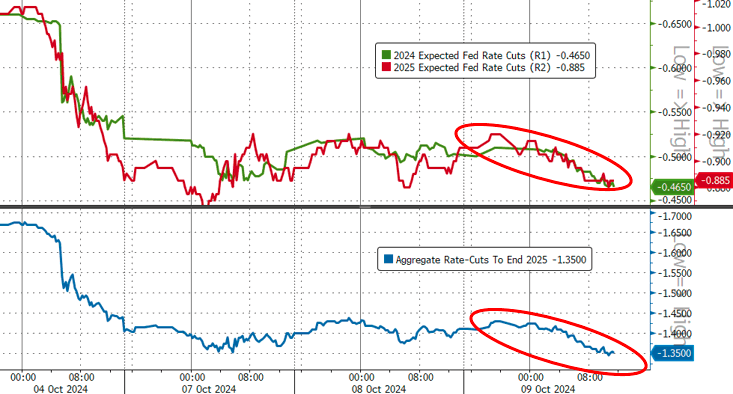

从利率期货市场定价来看,交易员预计美联储年底前将累计降息约44个基点,远低于本月初的近70个基点。目前,市场对于美联储下月是否降息仍存在不确定性,按兵不动的概率达到约17%。

各期限美债收益率周三也进一步走高,10年期美债收益率升至七周高位。美联储内部的分歧也在会议纪要中得以体现,许多与会者认为降息25个基点更为合适,而非50个基点。

投资者对美联储的立场感到困惑,不明白为何在激进降息后短短几周内,一切就发生了变化。会议纪要显示,美联储内部对上月降息的决定存在分歧,不仅“鹰王”鲍曼一人反对大幅降息。

值得一提的是,从美联储9月会议后的点阵图来看,可以大致判断出会议纪要中提到的支持降息25个基点的人数。点阵图显示,有多达七位官员预计年底将降息25个基点,而两位决策者认为政策利率将保持不变。

未来,美联储的立场和行动将继续受到市场的密切关注。至于美联储是故意以鸽派姿态误导市场,还是自身也被数据误导,抑或有更多的大选前考量,或许只有鲍威尔本人清楚。

在经济数据层面,花旗的美国宏观经济惊奇指数显示,在美联储9月决议前,该指数长期处于负值,推动了激进降息预期的升温。然而,过去几周该指数迅速转为正值并创下新高,这表明美国经济数据实际表现与预期间的差异显著。

投资者应密切关注美国月度CPI数据等关键经济指标,以更好地理解美联储的立场和市场的走势。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。