重庆“小贷教父”阮路被查,21家机构同步遭清退:巨头扎堆的“牌照高地”要变天?

AI导读:

4月2日,重庆市纪委监委官方公众号“风正巴渝”通报,重庆市政协经济委员会副主任阮路涉嫌严重违纪违法,正接受纪律审查和监察调查。

几乎同时,重庆市地方金融管理局连发两则公告,21家小贷公司被清退、11家知名机构

4月2日,重庆市纪委监委官方公众号“风正巴渝”通报,重庆市政协经济委员会副主任阮路涉嫌严重违纪违法,正接受纪律审查和监察调查。

几乎同时,重庆市地方金融管理局连发两则公告,21家小贷公司被清退、11家知名机构被暂停网络小贷资质。

监管者的坠落

阮路的职业生涯,与重庆成为中国“小贷之都”的进程深度交织、密不可分。

这位1965年出生的江津人,自2016年起执掌重庆市金融办,此后历任重庆市地方金融监督管理局党组书记、局长等核心要职,全程见证并主导了重庆小贷行业的高速发展。

翻开其履历可见,2016年末,重庆小贷贷款余额首次超过江苏,跃居全国第一,此后更是连续七年蝉联榜首。

这段增速最快、规模最大的行业“黄金时期”,与阮路的任期高度重合。

早在2013年的一次论坛上,时任金融办主任的阮路曾意气风发地呼吁建立中央与地方两级监管体系,并主张地方政府应对小贷公司、担保公司等机构实施“强力且主动的监管”。

彼时他披露的数据显示,重庆小贷行业不良率仅为0.2%,整体金融环境呈现稳健态势。

然而颇具讽刺意味的是,当年口中为“维护地方金融稳定”而倡导的主动监管,在多年后却被外界质疑,认为其可能掩盖了行业发展中的深层问题。

这场席卷重庆金融圈的震动并非偶然,而是监管层密集发力、整肃行业的必然结果。

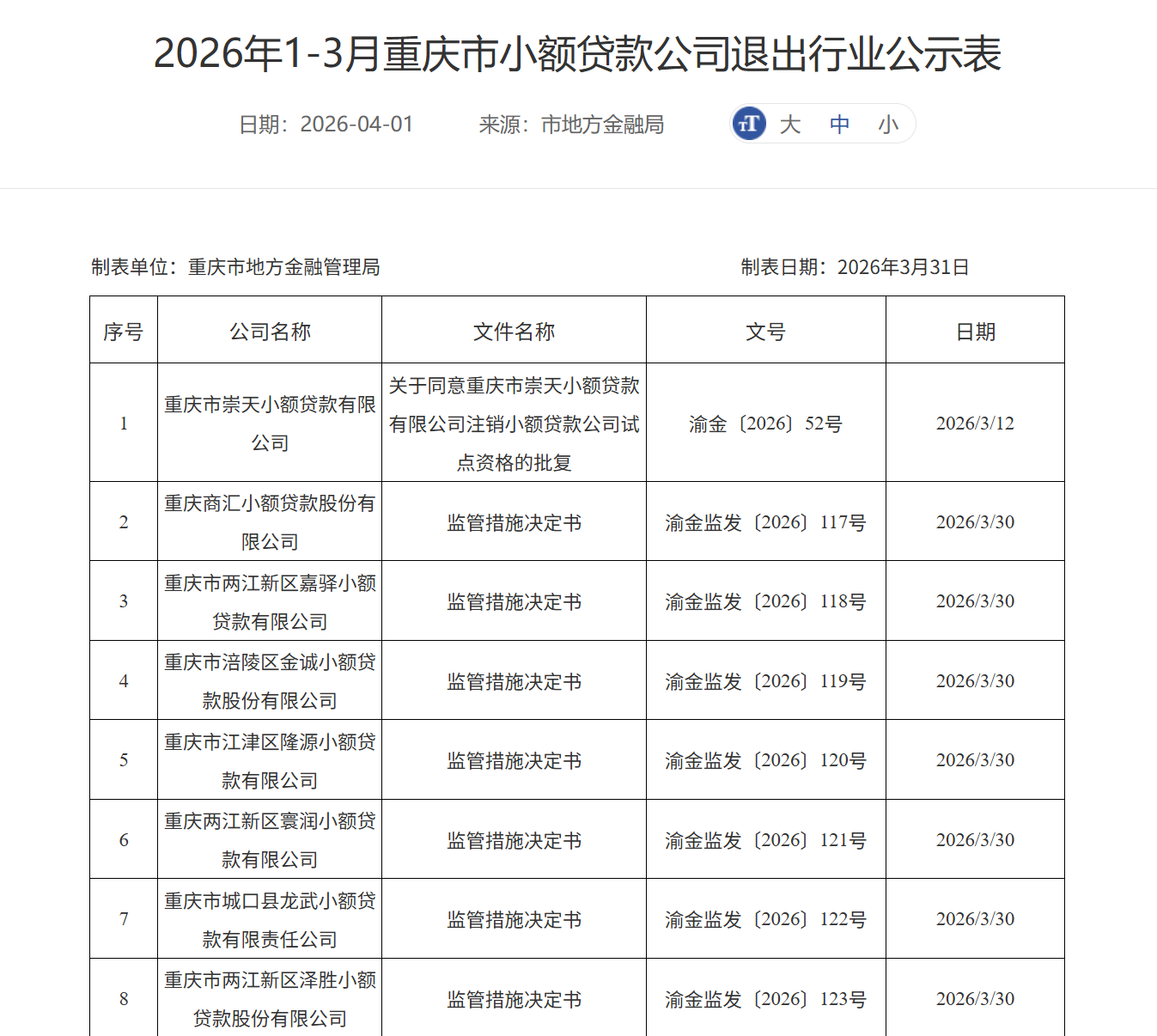

2026年4月2日,阮路官宣被查,而就在前一天,重庆市地方金融管理局已公布2026年一季度小贷公司退出名单,21家公司被强制“出清”。

在此次退出名单中,4家拥有全国展业资质的网络小贷牌照被注销,其中既包括背靠地产巨头世茂集团的寰润小贷,也有曾以“天美贷”之名通过广告广泛传播的崇天小贷。

此外,还有11家行业内的“知名玩家”被暂停网络贷款资质,名单中不乏注册资本达10亿元的神州数码小贷、拉卡拉小贷,以及行业内的老牌机构瀚华小贷。

以此次被清退的宝升小贷为例,该公司目前已被列为失信被执行人、限制高消费,其隶属于汇联金融旗下,关联元闪花、乐闪融等贷超平台,其实控人因涉嫌非法吸收公众存款被刑拘,案件涉及待偿本息8.03亿元、波及近9200名投资人,是此次清退机构中风险暴露的典型案例。

繁华与哀鸣

重庆小贷行业的崛起,堪称地方政策红利与互联网资本共同推动的典型样本。

2011年,重庆在全国率先开启互联网小贷试点,向彼时在金融准入门槛前屡屡碰壁的蚂蚁金服伸出橄榄枝,这一举措也拉开了互联网巨头扎堆落户重庆的序幕。

在政策的惯性推动与阮路任内长期的“包容监管”导向下,一众互联网系企业纷纷在重庆拿到了全国性的展业牌照。

这种“牌照高地”效应在2022年末达到顶峰:重庆小贷贷款余额冲至2384.2亿元,在全国总盘子中独占四分之一,成为名副其实的“小贷之都”。

然而,随着监管逻辑的深度重构与行业出清的加速推进,这顶蝉联七年的“全国第一”桂冠已悄然易主。

根据最新的行业统计数据,截至2025年三季度末,重庆小贷行业的贷款余额已由巅峰时期的两千亿量级大幅回落至1035.5亿元,在全国排名中退居第二。取代其地位的是广东省,以1111.3亿元的余额跃居全国榜首。

尽管规模近乎腰斩,但重庆与广东依然是全国唯二贷款余额突破千亿大关的省市。

相比之下,位列第三的江苏省余额仅为682.20亿元,渝粤两强在行业内的断层领先优势依然较为显著。

从数据层面深度观察,重庆小贷行业模式呈现出极高的“资本密度”。虽然重庆的小贷机构数量(205家)远少于广东(366家)和江苏(545家),但其973.7亿元的实收资本,却与广东的997.7亿元几乎旗鼓相当。

这意味着,重庆的小贷版图并非由分散的中小机构构成,而是以互联网巨头在渝设立的小贷机构为主力核心。截至2025年8月,全国注册资本超50亿元的小贷公司共12家,重庆占据了其中多数,这一数据也进一步印证了其“资本密度”的显著特征。

其中,注册于重庆的互联网巨头系小贷公司实力突出,例如重庆度小满小额贷款有限公司注册资本74亿元,但仍不是注册资本最高的。

这些巨头旗下的重庆小贷机构,依托重庆的牌照优势和相对宽松的监管环境,在全国范围内开展信贷业务,实现全国性信贷扩张的战略布局。

然而,在宏观数据勾勒的繁华表象之下,隐藏着无数普通借款人在高息与不当催收泥潭中的挣扎。

在黑猫投诉等投诉平台上,针对重庆持牌小贷公司的投诉量长期居高不下,累计已有超过2000条投诉指向这一群体。这些投诉撕开了部分机构“合规放贷”的温情面纱:有钱花等知名产品背后的持牌机构,其综合年化利率往往逼近甚至超过法律规定的红线,而在3·15期间被曝光的猪八戒小贷,其旗下平台通过会员费等名义变相收取“砍头息”,经计算综合年化利率竟高达72.77%,远超法律保护的利率范围。

比高利息更令人担忧的,是部分机构底线缺失的催收手段。大量借款人反映,在贷款逾期甚至未失联的状态下,遭遇了频繁的“爆通讯录”式骚扰,个人隐私被非法泄露。在相关投诉记录中,不乏“催收人员以死亡威胁借款人及其家属”等令人惊心的描述。

这种从“救急”到“侵扰”的转变,折射出行业在快速发展阶段,对风险控制与消费者权益的重视程度不足。

当地方监管者聚焦于行业规模扩张,对部分机构的牌照审批给予相对宽松的空间时,持牌经营本应具备的消费者权益保护功能未能充分发挥,甚至在部分场景下,成为少数机构合规开展业务的外在形式。

阮路的落马及其任内相关资产的倒查,正是对这段由政策引导与资本参与形成的行业发展阶段,进行的一次全面法治梳理与规范。

时代的换轨

当下的中国小贷行业,正经历着一场从“赚快钱”向“硬合规”过渡的生死大考。这不仅是一场监管权力的更迭,更是一次行业底层发展逻辑的深刻重构。

人民银行发布的数据显示,全国小贷公司数量已从2015年峰值时期的8951家,一路缩减至2025年9月末的4863家,机构数量近乎“腰斩”。

与此同时,数千亿的存量贷款规模正在加速消失或重组,行业平均每家公司的贷款余额已不足1.5亿元,行业“瘦身”态势明显。

2026年3月1日正式施行的《重庆市地方金融条例》,作为重庆市第一部专门针对地方金融监管领域制定的地方性法规,为山城小贷行业划定了清晰的行为红线。

该条例通过一系列针对性极强的条款,彻底重塑了监管框架:一方面明确“失联空壳”机构需限期出清,对超过六个月未开业或无故连续停业的,可依法吊销牌照;另一方面建立起重大风险“24小时报告制”,要求机构在遭遇严重流动性困难或核心人员被立案调查时立即上报。

同时,条例赋予监管部门“穿透式监管”的权限,可直接进入经营场所、调取业务系统数据,让隐蔽违规行为无处遁形。

在罚则上,创新性地设立个人与机构“双罚制”,对擅自经营等行为最高处以百万元罚款,并可对责任高管处以罚款乃至行业禁入。这些条款有力击穿了以往监管中的“灰色地带”,以高强度的法治约束,倒逼存量机构彻底回归合规经营的本源。

对行业而言,更为沉重的打击来自利率锚点的彻底移位。随着《小额贷款公司综合融资成本管理工作指引》的正式下发,监管层开始联手终结长达十年的“费率幻觉”。新规明确要求,小贷公司新发放贷款的综合融资成本——不仅包括利息,更涵盖担保费、保险费及各类隐性服务费——禁止超过年化24%。

这一规定,对于那些习惯于将综合费率拆解为“砍头息”“会员费”,或通过多份合同叠加使费率超过30%的助贷平台而言,无疑是一次“降维打击”。监管部门不仅给出了明确的整改时间表,要求在2027年底前将全行业利率压降至1年期LPR的4倍以内(目前约为12%),更祭出了“征信禁令”这一杀手锏:凡是突破利率红线的机构,将面临被剔除征信查询系统的惩罚。

对于信贷机构而言,失去征信权限无异于在黑暗中盲跑,意味着业务链条的彻底断裂。

这种利润空间的极致挤压,正让小贷行业呈现出极度分化的“冰火两重天”格局。

对于缺乏技术优势、高度依赖24%至36%高息差来覆盖风险的中小型民营小贷机构而言,生存空间已被大幅压缩,甚至几近消失。大批外资及民营背景的小贷机构,因无法在12%的利率天花板下维持保本微利,已选择主动退场。

这种从“分散、粗放”向“集中、规范”的行业换轨,意味着单纯依靠牌照套利和规模扩张的发展模式,正逐步退出历史舞台。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。