美元疲软与美债联动回归,CPI数据引降息预期

AI导读:

近期外汇市场美元持续疲软,低于预期的CPI数据推动美债价格上扬,美元重回与美债的传统联动模式。ING集团分析师指出,市场对美联储年内降息的预期上升。地缘政治紧张局势和油价上涨也对美元构成影响。

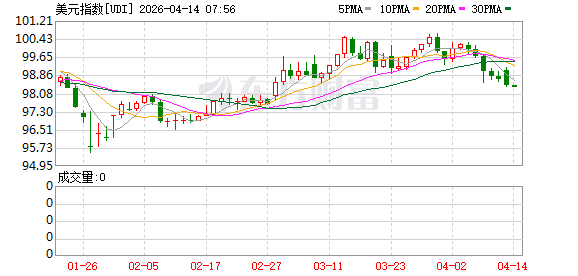

新华财经北京6月12日电近期外汇市场美元持续疲软,过去十周内市场对美元与美国国债的传统相关性产生质疑。然而,周三低于预期的消费者物价指数(CPI)数据推动美债价格上扬,美元也因此重回与美债的传统联动模式。

ING集团外汇分析师Chris Turner指出,最新CPI数据显示通胀压力减轻,市场对美联储年内降息的预期上升9至10个基点。美元指数接近4月低点97.90至98.00区间,尽管贸易谈判有进展,但美元未反弹。

分析称,协议细节模糊及特朗普政府向多国发强硬贸易协议函,令市场担忧7月9日关税大幅上调,对美元构成负面因素。

当前支撑美元的两大因素:一是美元汇率与利率差异显著偏离,若短期美国短期国债利率不进一步下降,美元难继续走弱。

不过,当天公布的生产者物价指数(PPI)及初次申请失业救济金人数能否促利率下降仍不确定。二是地缘政治紧张局势,特别是中东地区以色列与伊朗潜在冲突加剧,导致油价上涨。美国作为能源独立国家,美元或因其流动性优势受青睐,同时避险货币日元和瑞郎也受追捧。

ING分析团队认为,美元指数接近4月低点或为当前交易区间底部信号。但美元近期弱势表现或反映全球投资组合重新配置滞后效应,如直接出售美国资产或增加对冲比例。此外,短期美债利率下降降低对冲美国资产成本,或导致更多对冲活动。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。