美元指数窄幅震荡,非美货币表现分化

AI导读:

美元指数近期窄幅震荡,非美货币中英镑表现垫底。市场预期美国5月CPI数据将影响降息预期,美元指数受CPI数据和政策预期双重因素影响。主要货币整体处于贬值趋势,英镑、澳元、欧元等货币表现各异。

新华财经北京6月10日电欧洲交易时段,美元指数延续近期窄幅震荡格局。非美货币中,英镑受疲软就业数据拖累表现垫底,其余G10货币波动有限,市场交投清淡。

市场预期美国5月整体CPI同比升至2.5%,核心CPI达2.9%,若数据超预期,或将削弱市场对9月前降息的押注。CME利率期货显示,美联储9月议息会议前按兵不动的概率高达80%,显示市场对降息预期的谨慎态度。

短期来看,美元指数仍受制于两大因素:CPI数据可能带来的市场反应以及美联储政策预期。

事件驱动方面,若CPI数据超预期或相关谈判破裂,美元或获得阶段性支撑,市场波动性可能增加。

政策预期方面,美联储6月会议大概率维持利率不变,但CPI数据若温和,市场可能提前交易9月降息预期,这将压制美元的反弹动能。

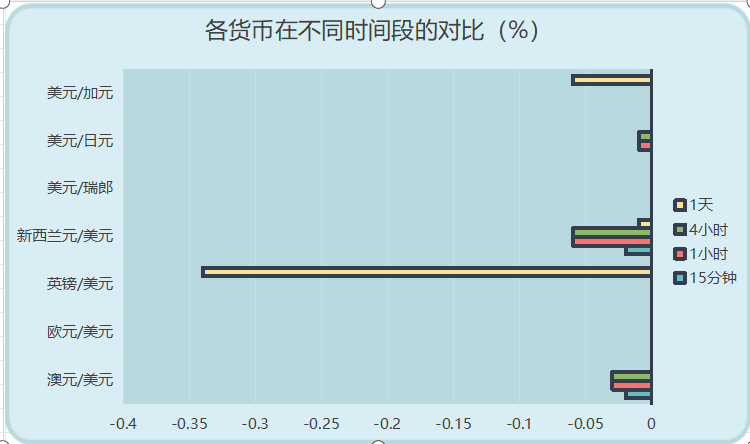

主要货币在不同时间段呈现负值变化,表明整体处于贬值趋势。其中,1天时间段的波动性最大,多个货币出现较大跌幅。短期(15分钟至4小时)的波动相对平缓。

图为:主要货币截至北京时间21:00波动对比来源;新华财经

英镑在1天时间段跌幅最大(-0.34%),显示其疲软态势。此外,美元兑加元在1天时间段也录得跌幅(-0.06%)。

6月10日,英国债务管理局成功出售55亿英镑新型通胀挂钩国债,此次发行吸引了大量订单,但略低于历史最高纪录。这表明市场对英国国债的需求依然强劲,但投资者对通胀的担忧也在上升。

澳元在多个时间段保持相对稳定的小幅下跌,受广泛美元买盘影响。预计在美国5月CPI数据公布前,澳元汇率波动将保持有限。

欧元在交易时段波动不明显,受欧洲央行政策制定者鸽派表态与欧元区经济数据积极信号对冲影响。欧元区6月Sentix市场信心指数大幅跃升,显示市场对欧元区经济前景的乐观情绪增强。

英镑在1天交易周期内显著下跌,其他时间段变化不大。英国即将发布4月GDP数据,若数据不及预期,可能进一步打压英镑。

新西兰元兑美元在部分时间段下跌较明显,而美元兑日元和美元兑瑞郎变化较小。美元兑加元在1天行情周期内下跌明显。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。