2024年券商并购重组潮起,行业格局或将重塑

AI导读:

2024年证券行业迎来并购重组潮,多起并购案例正在推进,政策背景深厚。并购目标包括业务补充或区域互补、国资体系内部重组。中小券商股权转让频繁,行业格局或将重塑。

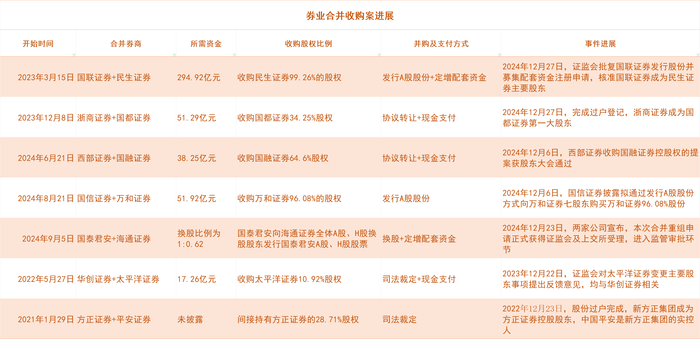

2024年,证券行业的关键词无疑是“并购重组”。据界面新闻记者统计,截至2024年12月28日,已有7起券商并购案例正在推进,包括国联证券与民生证券、浙商证券与国都证券、西部证券与国融证券、国泰君安与海通证券、国信证券与万和证券、平安证券与方正证券以及华创证券与太平洋证券。

本轮券商并购潮的政策背景深厚。中央金融工作会议提出“培育一流投资银行和投资机构”,证监会随后发布相关意见明确目标,并提出支持并购重组的六条举措。从并购进程看,未来券商并购趋势将持续。当前券商并购目标主要有两种:一是业务补充或区域互补,二是国资体系内部重组。中小券商股权转让频繁,也可能演变为券商间的整合。

中国人民大学财政金融学院教授郑志刚表示,券商重新洗牌的窗口已打开,行业将“去旧迎新”,通过整合提升核心竞争力和营业能力。

当前正在进行的券商并购(截止2024年12月28日) 图片来源:界面新闻整理

增强业务能力,完善区域布局

并购重组的一种形式是提升整体业务能力并拓展经营区域。这种重组基于券商发展的整体考量,具有一定的偶然性,但在政策鼓励下,未来这样的重组方式不会少见。“国联+民生”、“浙商+国都”、“西部+国融”均属于此类。其中,国联证券收购民生证券已获证监会批复,进入正式实施阶段;浙商证券已成为国都证券单一大股东;西部证券收购国融证券控股权的提案已通过股东大会审议。

南开大学金融发展研究院院长田利辉认为,业务互补或区域整合的券商合并能实现资源共享与效率提升,推动区域特色券商壮大。通过并购优化地理布局和牌照不足,已成为券商并购的主线之一。

国资内部的券商重组

国资在本轮券商并购浪潮中起到了重要推动作用。多个案例基于两家券商背后的股东背景为同一国资,尤其是头部券商。正在推进的并购案例有“国泰君安+海通”、“国信+万和”、“平安+方正”等。其中,上海国资下的国泰君安和海通证券并购备受市场关注,自9月5号公布重组事项至今,流程推进迅速。

中原证券非银分析师张洋认为,头部券商整体经营稳健,行业集中度高,简单通过市场化方式并购重组难以解决后期整合难度大的问题。虽然政策鼓励头部券商并购重组,但态度整体较为谨慎。不过,2024年下半年,国泰君安拟吸收合并海通证券引发市场高度关注,头部券商并购重组终现破局。

中小券商频现股权转让

除了上述两种并购方式,中小券商的股权转让案例同样众多。据不完全统计,今年有多个中小券商的股权进行挂牌转让,有的从去年以来一直在进行。有些成功找到买家,有些则较难。

未来,中小券商股权转让案例大概率会持续增加。田利辉表示,券商并购潮将推动行业出清,优化行业格局,提升市场集中度。中小券商面对增长乏力的困境,主动寻求被兼并重组是有效的突围路径。预计未来中小券商将通过并购重组实现特色化、差异化发展。

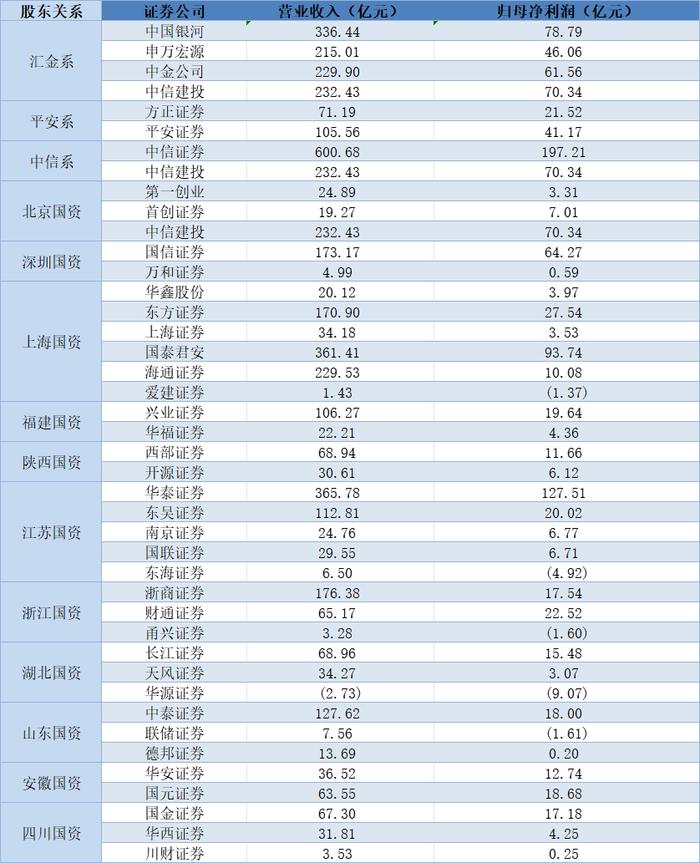

数据来源:东方CHOICE(2023年年报),界面新闻整理

券业并购未来趋势

田利辉认为,未来券商合并潮将呈现多元化趋势,包括强弱并购、中小券商间重组、跨境并购等。政策支持下,券商合并重组将加速推进,旨在打造具有国际竞争力的头部投行。预计未来行业并购重组机会将源自政策支持下的两类券商:头部券商通过并购重组做优做强;中小券商通过并购重组实现特色化、差异化发展。

郑志刚表示,券商在业务上的同质性是整合的重要基点,中小券商的地域性辐射范围带来的互补性也是考虑因素。合并后,券商需高效整合业务、优化空间布局。经过洗牌,存留下来的券商将优中选优,达到一定的经营规模,服务质量和效率实质性提升。但竞争并未结束,而是预示着新一轮竞争的开始。

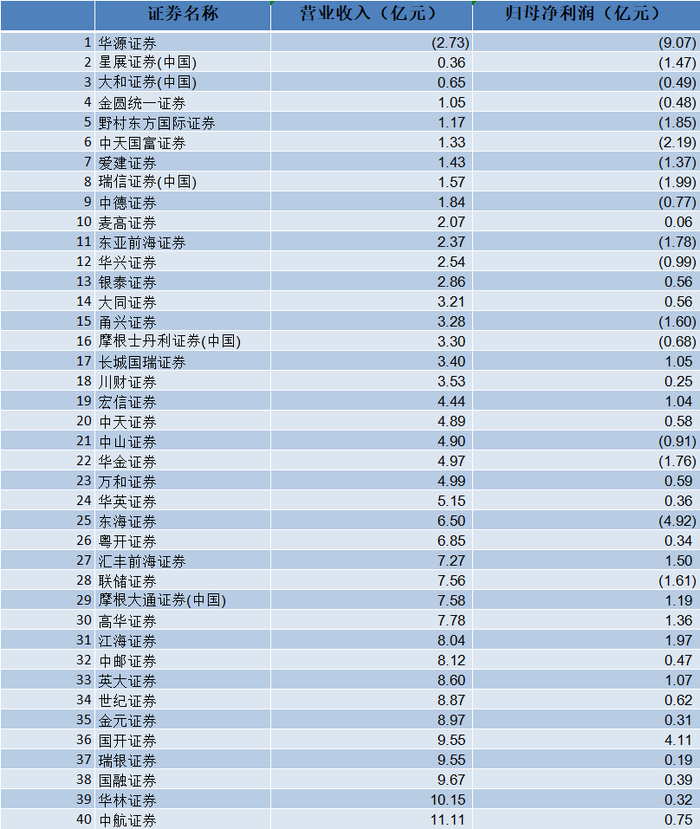

2023年经营业绩排名靠后的券商 数据来源:东方CHOICE(公司年报)

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。