香港交易所发布IPO市场优化咨询文件

AI导读:

香港交易所全资附属公司联交所发布咨询文件,旨在优化首次公开招股市场定价及公开市场规定,提升上市机制吸引力和竞争力,涉及公众持股量、基石投资者禁售期等关键调整。

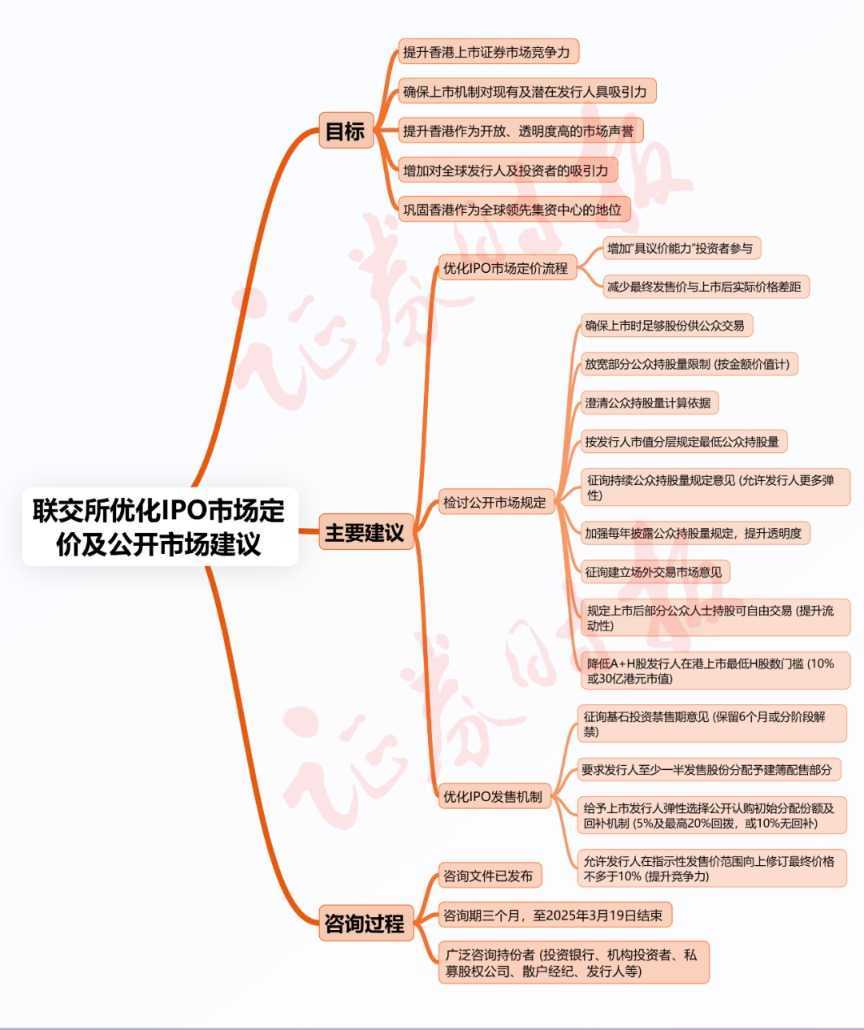

12月19日,香港交易所全资附属公司联交所发布了关于优化首次公开招股市场定价及公开市场规定的咨询文件,咨询期至2025年3月19日。此次改革旨在提升香港上市机制的吸引力和竞争力。

联交所提出的具体措施包括:优化首次公开招股定价流程,以增加“具议价能力”投资者的参与;检讨公开市场要求,确保足够的公众股份供交易,并放宽公众持股量限制。这些调整将深刻影响港股IPO定价及“打新”市场。

优化机制满足市场需求

具体来看,香港交易所的建议涵盖:

一、公开市场规定

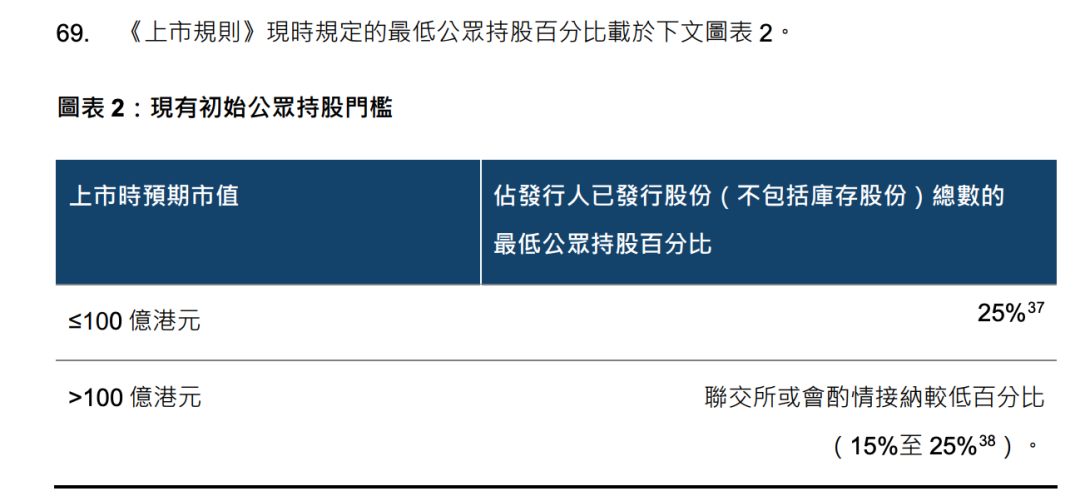

1.公众持股量计算:澄清计算依据;2.初始公众持股量:按市值分层规定;3.持续公众持股量:征询市场意见,加强披露规定,探讨建立场外交易市场;4.自由流通量:规定部分公众股份上市后自由交易;5.A+H发行人:降低最低H股数门槛,提供弹性。

二、首次公开招股定价及发售机制

1.基石投资禁售期:征询是否保留至少六个月禁售期或分阶段解禁;2.配售部分:要求至少一半发售股份用于建簿配售;3.公开认购部分:给予发行人弹性选择初始分配份额及回补机制。

三、灵活定价机制

允许发行人在不延迟IPO时间表下,将最终IPO价格在指示性发售价范围向上修订不多于10%,提升竞争力。

香港交易所上市主管伍洁碹表示,此次改革旨在加强IPO定价和发售机制,支持全球优质公司在香港上市,并优化各项机制以满足市场需求,提升香港市场的开放度和透明度。

当前规定对港股上市公司和投资者造成困扰,如公众持股量门槛过高,特大型市值发行人面临豁免申请不确定性,降低上市意愿。香港交易所建议对最低公众持股量进行分层规定,以市值为基础设定不同门槛,并探讨持续公众持股量的灵活性。

此外,基石投资者禁售期规定也面临挑战,香港交易所提出两项选择,以平衡短期收益投资者与长期承诺之间的关系。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。