十大券商最新策略观点解读

AI导读:

本文总结了十家知名券商的最新市场策略观点,包括中信证券、华安证券、国泰君安等,为投资者提供了宝贵的参考。核心观点涉及跨年行情、政策催化、科技主题等多个方面。

近期,十家知名券商发布了最新的市场策略观点,为投资者提供了宝贵的参考。以下是各券商核心观点的详细解读:

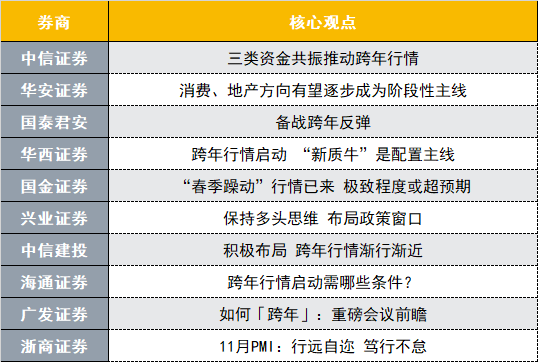

中信证券:预计中央经济工作会议政策积极,经济数据稳中有升,机构资金、活跃资金及散户资金将共振推动跨年行情。配置方面,建议关注自动驾驶产业链、AI智能穿戴撬动的消费电子板块,以及互联网和新零售领域。同时,铝、铜、国有大行和国有地产开发商等低估值、顺周期品种也值得重点关注。

华安证券:12月市场向下有支撑,但显著向上动能有待观察。经济工作会议有望成为成长科技主题向消费和地产阶段性机会切换的重要催化剂。配置上,重点关注成长科技主题、内需估值或景气修复两条核心线索,包括电子、通信、电新,以及医药、餐饮旅游、农牧、汽车、家电和地产链。

国泰君安:港股与A股调整已逐步计入不利影响,美元逼近107关口后暂歇观望。国内重要会议召开在即,增量政策空间得以打开。考虑A500建仓、保险与理财子跨年配置、基金年末排名战,应积极备战跨年反弹。主题推荐包括并购重组、IP经济、固态电池和新型电力系统。

华西证券:海外资金方面,市场对四季度增长预期得到提振,预计短期可能出现美元高位震荡+人民币汇率反弹的“双强”局面。国内资金方面,11月出现年内权益类基金发行高峰,有望为跨年A股市场带来增量资金。建议投资者积极把握跨年行情,配置“新质牛”核心资产,如AI+、低空经济、人形机器人等。

国金证券:“春季躁动”有望提前开启,上涨斜率有望超市场预期。短期市场调整的原因是情绪主导的影响,但料情绪面负面影响或告一段落。预计本轮“反弹”大概率没有结束,或将延续至至少明年2月。12月行业配置应重视科技主题机会,包括TMT、国防军工、机器人等高端制造。

兴业证券:前期扰动市场的各类因素已逐步缓解,中国股市、中国经济正逐步进入良性循环。随着12月重要会议窗口临近并陆续召开,有望再度修复风险偏好、凝聚市场共识。以“新半军”为代表的新质生产力方向有望成为市场聚焦重要的主线。同时,服务类消费有望成为内需板块中高胜率的投资方向。

中信建投:近期市场从盈利预期、流动性预期和风险偏好层面都呈现一定改善迹象。继续看好跨年行情,短期如市场还有震荡回调,投资者可考虑积极布局。重点关注非银金融、地产链、消费电子等行业。

海通证券:跨年行情启动需基本面改善、流动性宽松和政策催化。最需关注的是基本面更优的科技制造和中高端制造。并购重组或成为科技公司上市新途径,科技股投资热度有望上升。

广发证券:12月将召开政治局会议、中央经济工作会议。对于今年年末会议进行前瞻,市场或将迎来“决胜在冬季”的验证时点。根据会议基调的不同情景假设,投资者可分别配置稳定价值类、景气成长类和经济周期类资产。

浙商证券:11月份制造业采购经理指数(PMI)录得50.3%,供需两端主要指标均边际改善。A股或受益于风险偏好抬升,风格更偏向于小盘成长,科技股估值改善的弹性或相对较大。建议关注创业板、科创50和北证50等高弹性板块。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。