退保黑产愈演愈烈:保险业遭遇系统性围猎

AI导读:

本文揭示了近年来在中国保险业悄然兴起的退保黑产现象。通过虚构投诉、伪造证据等手段,非法中介和团伙诱导消费者非正常退保并牟取不当利益。文章还探讨了该现象对保险行业的影响以及保险公司如何应对这一挑战。

洪某某团伙第一次出现在保险公司的视野里,并不是以“犯罪嫌疑人”的身份。

起初是一封封看似普通的投诉函,投诉人来自不同城市,描述的经历各不相同,但指向的问题却高度一致:销售误导、虚假承诺,要求全额退保。几天之内,类似内容的投诉开始密集出现,有的直接寄往监管部门,有的通过电话、邮件反复追问处理进展。

这些投诉最开始被当作零散的消费者维权个案处理。但很快,负责投诉管理的人员发现了不对劲——不同投保人的说法像是从同一个模板里“抄”出来的,措辞、逻辑,甚至指控重点都惊人相似。

随后几年,这类投诉没有消失,反而愈发集中。更让人警惕的是,它们往往发生在同一类产品、相近的销售时间节点,且几乎都指向“全额退保”。在平安人寿的风险监测系统中,这些线索逐渐被串联在一起,最终汇聚到一个组织。

警方介入后,一条隐藏在“维权”外衣下的退保黑产链条逐渐显露出来。

调查显示,自2019年下半年起,洪某某及其团伙通过社交平台发布“全额退保”的广告,专门盯上那些已经产生亏损、急于挽回损失的投保人。投保人一旦联系,就会被要求先缴纳一笔“材料费”。随后,团伙成员会一步步教投保人“取证”——如何在电话中诱导保险业务员说出不当承诺,如何截取、剪辑录音,如何整理出一套看似完整的投诉材料。

这些材料并非为了还原事实,而是为了制造压力。

在既定的流程中,投诉会被集中递交至监管部门,形成密集举报。利用“投诉必回应”的机制,黑产团伙不断施压保险公司。一旦保险公司选择妥协,除了退还原本只能拿到的现金价值,还需额外支付高额补偿。

投保人在拿到这笔超额退款后,按约定交出15%至50%作为佣金;团伙骨干成员则从中提取3%至5%上缴给洪某某,下线成员获得介绍费。从虚假广告、伪造证据、恶意投诉到敲诈勒索、非法分赃,这条黑色产业链就此形成。

在这条流水线上,投保人、业务员、保险公司,都是被设计好的“角色”。

这起案件并非孤例,而当这些案件逐一被揭开,保险行业才意识到,一场针对自身的系统性围猎,早已悄然展开,2025年尤甚。

“过去总说保险公司骗客户,现在倒好,我们成了被骗的一方。”从业二十余年的保险业老兵陈业这样形容行业的处境。他所指的,正是近年来在保险业暗流涌动、并逐渐浮出水面的——退保黑灰产。

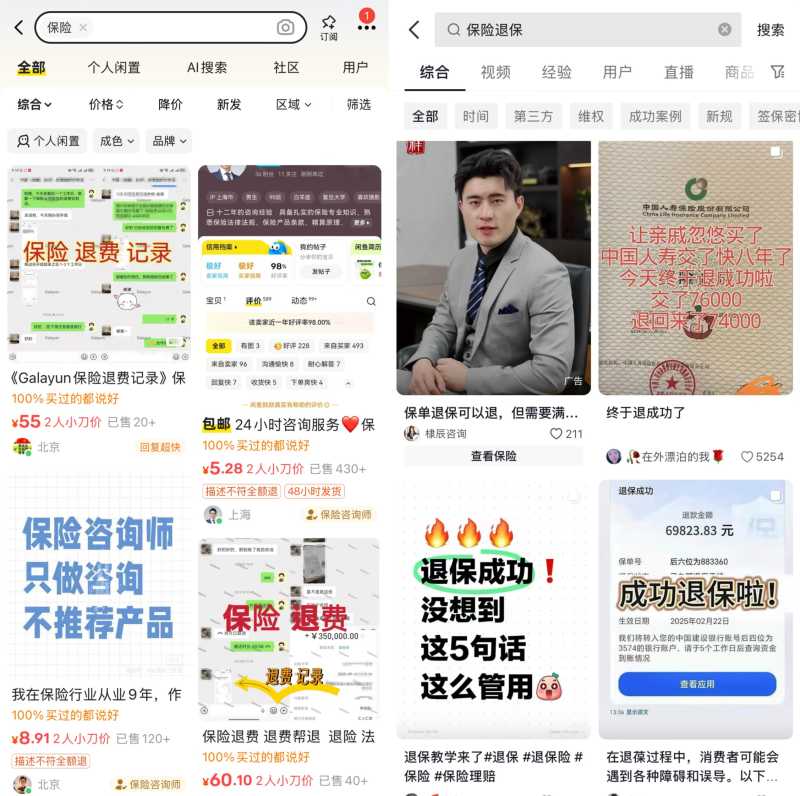

所谓退保黑灰产,是指一些不法中介和个人打着“代理退保”或“保险维权咨询”的旗号,通过诋毁保险产品、夸大退保收益等手段,诱导保险消费者非正常退保,从中牟取不当利益。

这条产业链近年在各地悄然滋生:从起初零星个案的退保代理,发展出更加隐蔽、专业、分工明确的灰色网络……

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。