小米2025Q3财报前瞻:智能手机高端突破,汽车业务迎关键转折

AI导读:

小米将于11月18日发布2025Q3财报,预计营收1159.2亿元。Q2财报强劲,Q3智能手机业务全球份额稳居第三,高端突破;智能电动汽车有望单季盈亏平衡;物联网与互联网服务“一稳一缓”。多数机构维持乐观评级,未来汽车订单转化、高端机型放量及AIoT生态深化将成关键动力。

小米集团将于北京时间11月18日发布财报,2025Q3预计实现营收1159.2亿元,同比增加25.31%;预期每股收益0.35元,同比增加66.67%。小米财报发布在即,市场目光聚焦,其业绩表现备受期待,尤其是智能手机与智能电动汽车业务的发展态势,成为投资者关注焦点。

一、Q2财报简要回顾

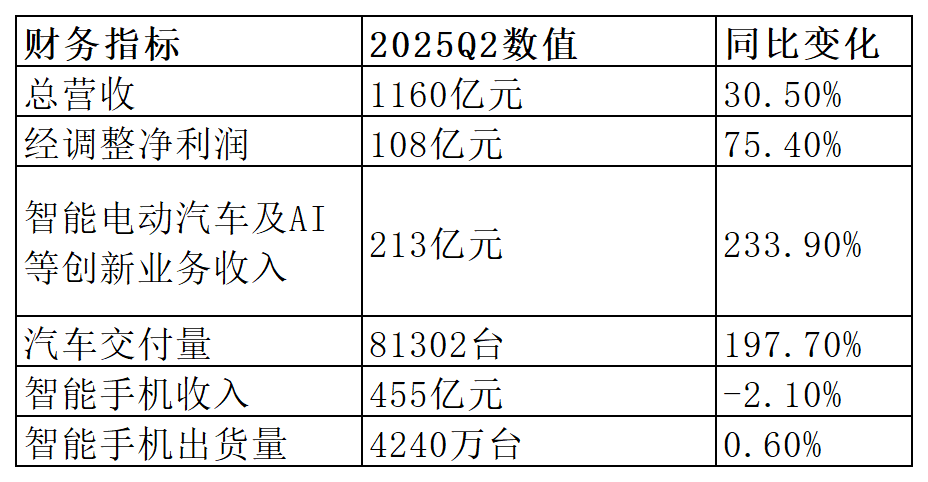

小米2025年第二季度财报表现强劲,总营收达1160亿元,同比增长30.5%;经调整净利润为108亿元,同比大幅增长75.4%。增长主要得益于智能电动汽车等创新业务的爆发,展现出小米多元业务布局的成效。

二、Q3财报前瞻

智能手机业务:全球份额稳居第三,高端突破点亮增长前景

2025年第三季度,小米智能手机业务展现出其全球经营的韧性。在全球市场出货约3.2亿台的背景下,小米以4340万台的出货量稳居全球第三,市场份额达14%。增长主要动力来自欧洲、拉美等海外市场中Redmi和Poco系列的热销。然而,亮眼的全球份额之下,业务内部呈现结构性分化,短期挑战不容忽视:一方面,印度、非洲等低均价市场占比提升,加之中国市场出货量下滑,给平均售价(ASP)带来压力;另一方面,内存成本上升也对行业盈利构成普遍挑战。但凭借强大的供应链管理能力,其手机毛利率预计将保持11%左右的稳定水平。本季度的最大亮点在于高端市场的突破。小米17系列开售5天销量即突破百万台,成功站稳6000元以上价位段。这一成功不仅提振了品牌形象,更关键的是,随着17 Pro/Pro Max等高端机型在四季度放量,将有力优化产品销售结构,为毛利率带来上行空间。展望后市,四季度“双十一”促销与小米17系列产能爬坡将形成合力,推动出货量增长。市场预期公司2025年全年出货量同比增长3%,2026年增速有望进一步提升。三季度可视为小米通过高端化战略蓄力未来增长的关键节点。

智能电动汽车:跨越盈亏平衡点,规模与订单驱动增长

2025年第三季度,小米汽车业务迎来关键转折。随着SU7及Ultra车型的稳定交付,机构分析普遍认为,该业务有望在本季度实现单季盈亏平衡,这一里程碑较市场预期有所提前。交付量持续爬坡带来的规模效应是盈利前景改善的核心。从交付初期的单季度亏损,到如今逼近盈亏平衡点,背后是产能的快速释放。数据显示,小米汽车9月产量环比增长22%至4.56万辆,推动10月交付量突破4.6万辆,其中后两周连续实现周交付破万,产能提升节奏明确。需求端在政策刺激下保持强劲。10月底推出的购置税补贴政策成效显著,当周新订单环比激增50%,带动全月新订单量达2.35万辆。其中,YU7 SUV占比超过57%,已成为新的销量支柱。然而,业务在高速发展中也面临挑战。此前成都SU7的碰撞起火事故引发了公众对“隐藏式门把手”等设计的安全争议,对品牌信任度造成了一定冲击。

物联网与互联网服务:短期承压与稳健增长并存,呈现“一稳一缓”格局

互联网服务业务延续了稳定增长态势。该业务预计录得约8%的同比增长,并且凭借其高利润率的特征,毛利率维持在75%的水平。这一稳健表现的背后,是全球超过8亿月活跃用户所提供的坚实流量基础支撑,此外,来自AIoT智能设备的广告变现贡献持续增加,显示出生态系统的服务商业化能力正在深化。相比之下,物联网业务在本季度面临短期挑战。受大家电品类收入调整、市场竞争加剧以及国内相关补贴政策退坡等多重因素影响,该板块三季度营收预计同比增速放缓至5%。尽管短期承压,但积极的信号依然存在。首先,在收入增长放缓的同时,产品结构的优化正在推动盈利能力改善。通过推进高端化战略,高毛利的智能家电等产品占比提升,预计将带动该板块毛利率成长。长期来看,小米AIoT的生态护城河仍在不断加强。截至上半年,小米AIoT平台已连接设备数达5亿台,生态内高达35%的交叉购买率证明了其用户粘性与协同效应。随着生态的持续扩大和汽车等新定制服务的融入,物联网业务的长期增长动力依然值得期待。

三、机构观点

总体来看,尽管目标价存在分歧,但多数机构对小米维持“买入”或“增持”的乐观评级,其看涨逻辑普遍集中于汽车业务的盈利拐点、手机高端化战略以及AIoT生态的长期价值。小米在多个业务领域展现出的潜力,让机构对其未来发展充满信心。

四、期权信号

观察期权信号,认沽/认购比例迅速提升,成交量小幅度提升。期权市场动态反映出投资者对小米财报的关注与预期,也为市场走势提供了一定参考。观察期权信号,期权预测本次财报后波动区间为±4.24%。

五、总结

2025年第三季度,小米的核心看点在于增长质量的提升。智能手机业务凭借小米17系列站稳高端,智能电动汽车业务有望迎来单季盈亏平衡的关键里程碑,而“一稳一缓”的IoT与互联网业务则展现了生态的韧性。展望未来,汽车订单的持续转化、高端机型在四季度的全面放量,以及AIoT生态的深化,将成为推动小米业绩与估值更上一层楼的关键动力。本次财报数据将为这些动能的强度提供重要指引,值得投资者持续关注。(文章来源:哈富证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。