反内卷政策下:经济新动力与核心资产布局

AI导读:

7月以来市场情绪高涨,反内卷政策提出引发关注。与供给侧改革相比,反内卷政策在宏观环境、涉及行业上有异同。短期看,政策促使企业减产,稳定经营;长期看,核心资产布局价值凸显,中证A500指数等为投资者提供便捷工具。

7月以来市场情绪高涨,融资余额增加、成交活跃度提升、主流指数走势相关性增强,大盘点位冲破3550点。近期情绪催化主要来自“反内卷”政策预期,2025年7月1日中央财经委员会提出治理企业低价无序竞争,推动落后产能退出。反内卷政策能重建竞争秩序,促使企业向“卷价值”“卷技术”转变,推动经济结构优化升级。

十年前供给侧改革削减工业产值、提升行业PPI、改善企业盈利,提振股价。如今反内卷政策提出,市场给出较高政策预期。那么,对比两次供改政策有何异同?政策后续可能利好哪些方向?

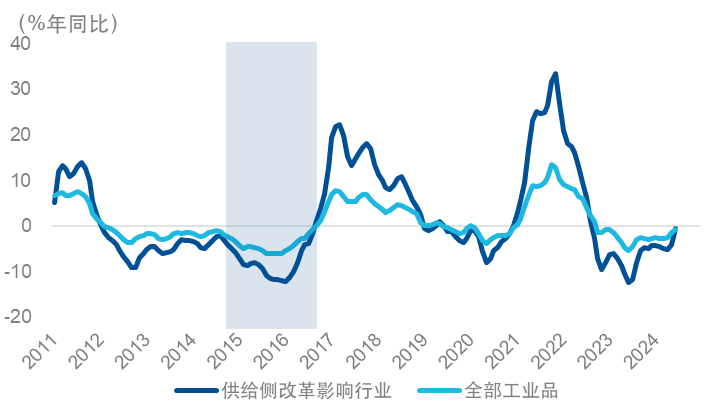

图:2015-2017年供给侧改革目标行业PPI上行显著

反内卷政策与过往供给侧改革的异同

与2015年供给侧改革类似,当前反内卷政策也处于产能过剩、价格下行环境中。2015年钢铁、煤炭等产能过剩,如今光伏、汽车等新兴行业也陷入“内卷式”竞争。但本次反内卷涉及行业有差异,除上游工业资源品外也向光伏、汽车等行业延展。

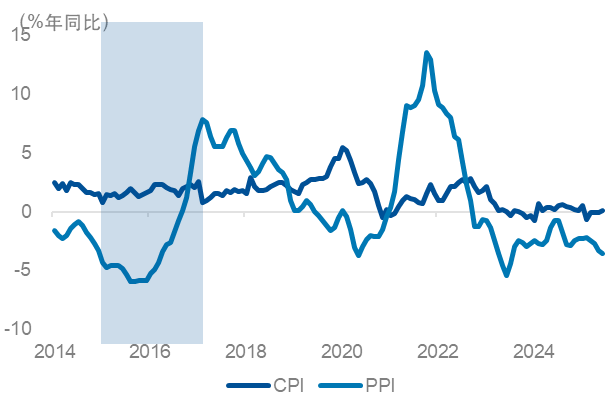

图:2015年、2025年都处于价格下行的宏观环境中

反内卷政策对行业的影响

从短期看,反内卷政策促使行业协会引导企业自律减产。如7月起国内十大光伏玻璃厂商决定集体减产30%,这有助于稳定企业经营状况。在市场表现上,7月1日至7月21日,电力设备板块上涨5.8%,钢铁板块上涨13.3%。

从行业看,光伏、汽车可能是潜在利好方向。且政府补贴较高的行业中,2025年一季度光伏、汽车补贴边际下行最为明显。对于上游工业资源品,短期内价格可能承压。

除供给侧政策外,后续需求侧政策跟进方向值得关注。回看供给侧改革1.0,其成功消纳过剩产能得益于地产基建的二次需求爆发。而本次反内卷若遵循相似逻辑,后续需关注新质生产力相关行业中,政策后续在需求侧同步推出政策的方向。

反内卷政策下核心资产的布局价值凸显

目前市场处于“强预期”驱动环境,供给出清与盈利改善节奏需持续观察验证,但从长周期配置角度看,当前核心资产已具备较好配置价值,这主要基于资产质量与资金面的双重支撑。

从资产质量看,核心大盘资产具备较强抗风险能力与稳定盈利状况。从资金流向看,市场波动加大时,增量资金往往优先流入核心资产。

从净资产收益率(ROE)数据看,中证A500指数的ROE水平持续领先,彰显出大盘资产的盈利韧性优势。

图:从净资产收益率ROE(%,TTM)看,大盘韧性更强

从资金端看,7月11日财政部宣布对险资实施长周期考核,有望引导增量资金入市。同时,全球流动性环境正在转向,美联储7月31日议息会议降息概率较高,若落地将显著改善全球市场流动性。资产质量较佳的核心资产则更为受长线资金与国际资本的青睐。

具体到投资标的,中证A500指数兼具传统与新兴经济特征,创业板指处于低估值区间、反内卷目标行业光伏与新能源含量高。低费率的A500ETF易方达(159361)及其联接基金A/C(022459/022460)、创业板ETF(159915)及其联接基金A/C(110026/004744)为投资者把握经济复苏与产业升级双重红利,配置全市场核心资产与成长风格核心资产提供了便捷工具。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。