反内卷政策下的资产配置:向2016年看齐吗?

AI导读:

本文探讨反内卷政策与2016年供给侧改革的异同,分析本轮反内卷对商品、权益、债市的影响,并讨论资产配置是否应向2016年看齐,为投资者提供参考。

在价格信号持续疲弱的背景下,“反内卷”成为重要政策主线,自2024年7月政治局会议到今年两会,政策强度持续提升。这一政策叙事让人联想到2016年的供给侧改革,当时商品迎来大牛市,股票资产等来了“健康牛”。那么,当下的反内卷和上一轮供给侧改革有何异同?“反内卷”是否意味着资产配置向2016年看齐?本文深入探讨本轮反内卷与上轮供给侧改革的异同,并分析本轮商品、权益、债市的表现。

(一)本轮反内卷和上轮供给侧改革有何异同?

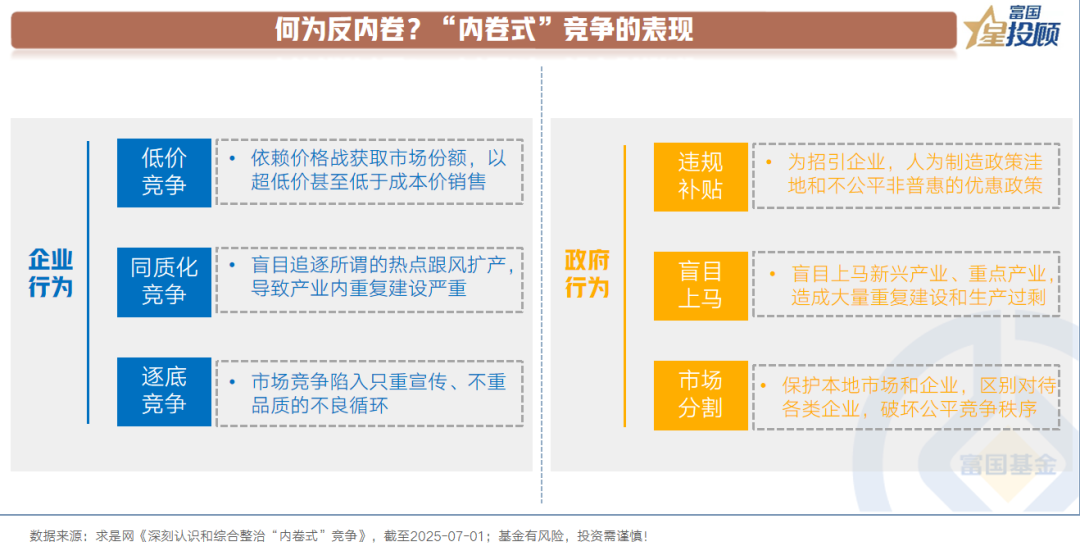

1)何为反内卷?“内卷式”竞争主要涉及企业和地方政府两类行为主体,企业端表现为低价竞争、同质化竞争、宣传营销“逐底竞争”,地方政府行为体现为违规补贴、盲目上马、市场分割。

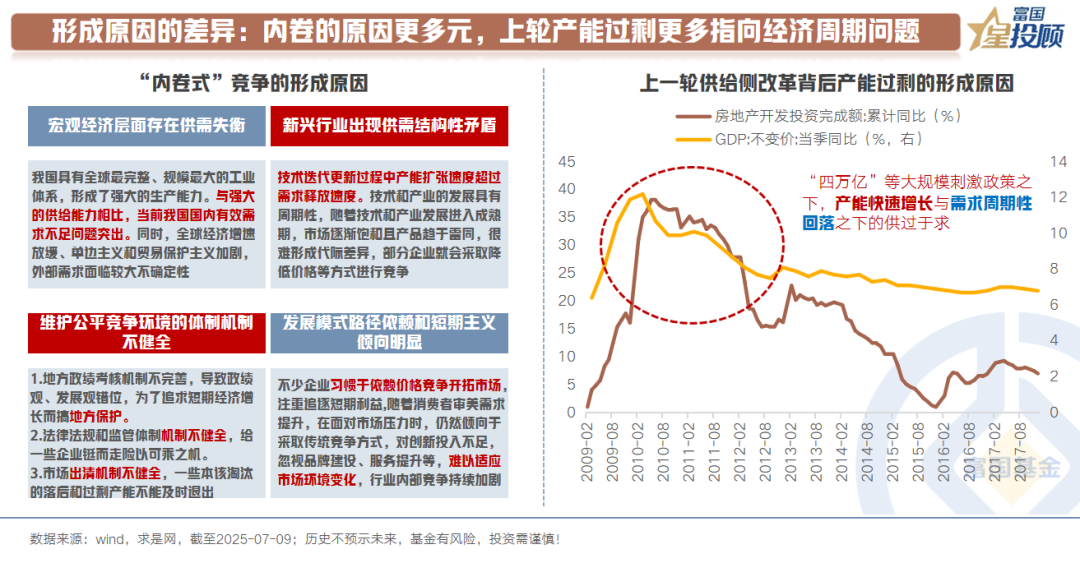

2)形成原因的差异:上轮产能过剩更多指向经济周期问题,本轮内卷原因更多元,既存在宏观经济层面的供需失衡,更存在深层次的结构性矛盾和制度问题。

3)表现形式的差异:上一轮供给侧改革过剩行业集中在上游资源品,本轮反内卷涉及到的行业以中下游的制造业为主。

4)政策目的和政策逻辑差异:上一轮政策主要目的就是解决当期过剩产能和企业利润萎缩问题,本轮反内卷需要着眼长期,兼顾多方面,政策效果的释放强度和节奏更为温和。

(二)资产配置向2016年看齐吗?

1)2016年国内资产表现:大宗商品迎来大牛市,A股市场等来了“健康牛”,债券市场先扬后抑。

2)本轮商品怎么看?本轮反内卷主要聚焦光伏、锂电池等新兴行业,传统上游资源品影响或较低。初期上游商品或会带来需求的小幅下行,但当下游竞争格局优化后,有望再度拉动上游需求。

3)本轮权益怎么看?当前A股市场估值起点类似2016年,但提振需求侧的政策相对温和。政策强调稳住股市,内外流动性环境更友好,AI产业浪潮上行期有望提振市场风险偏好,催生结构性机会。

4)本轮债市怎么看?相比于2016年,当前市场对于需求侧的政策预期相对平和,策略上应规避尾部风险,把握中性久期的静态票息。

(文章来源:富国基金)

(原标题:“反内卷”,意味着资产配置向2016年看齐吗?)

(责任编辑:66)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。