投担联动:科创企业融资新路径与担保行业转型

AI导读:

本文探讨了投担联动作为科创企业融资新路径的重要性,分析了担保公司在其中的角色与机遇,以及面临的困难与对策建议,为科创企业融资和担保行业转型提供了新思路。

政策支持是我国科创企业发展的重要驱动力,担保公司作为政策传导枢纽,可推动金融资源向科创产业集聚。2024年《科技创新专项担保计划》鼓励政府性融资担保公司与股权投资机构合作,形成投担联动机制,为科创企业提供全生命周期金融服务。2025年5月,中国人民银行和中国证监会发布《关于支持发行科技创新债券的公告》,提出需完善科创债券风险分担机制,明确鼓励担保公司为科创债券发行提供支持。

对担保公司而言,投担联动以及科创债券风险分担机制,为担保公司支持科创企业开辟了新渠道。投担联动作为一种平衡风险与收益的机制,将股权投资嵌入传统债权担保框架,可延长担保公司对小微企业的服务周期,将业务与企业成长相捆绑,为解决担保行业长期存在的业务逻辑悖论提供了新思路。

对科创企业而言,投担联动的本质在于构建“股权+债权”的协同融资模式,该机制使得科创企业可通过担保增信同时获得债权和股权融资,有效弥补早期研发阶段的资金缺口,同时规避纯股权融资带来的过度股权稀释问题。

国内投担联动的实践情况

我国担保公司对投担联动模式的探索可追溯至20世纪末。深圳市高新投集团有限公司和北京中关村科技融资担保有限公司已成为行业典范。然而,早期投担联动业务呈现明显的区域分化特征,主要由创新资源集聚地区的头部担保公司主导。

随着我国深入推进完善科技创新体系,加快实施创新驱动发展战略,各地方政府积极构建科技创新生态体系,为担保公司开展投担联动业务提供了有利条件。

投担联动实践模式探析

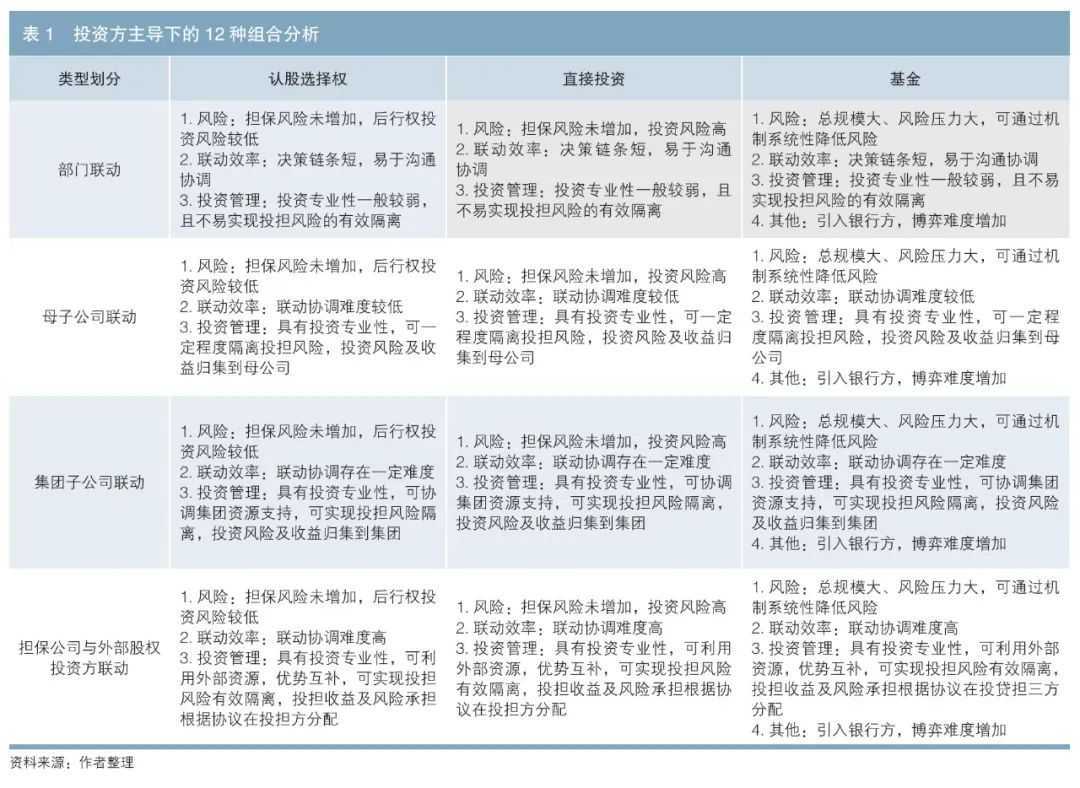

担保公司在开展投担联动业务时,主要面临三方面问题:一是主导权划分问题;二是联动机制选择问题;三是投资类型选择问题。投担联动模式可构建24种组合,不同组合在风险、联动效率、投资管理等方面各有特点。

投担联动面临的困难与对策建议

主要困难:一是面临业务转型压力;二是资源传导效能有待提升;三是投担双方有待磨合,合作机制尚需完善;四是投资退出机制有待完善。对策建议:一是强化能力建设与业务转型;二是完善投担联动资源传导机制;三是多维度整合资源,优化运行环境;四是建立健全退出机制。

参考文献[1]黄绍军.科技金融风口下投贷联动机制创新研究[J]. 西南金融,2024(5).[2]王焰,闫述乾.面向物流企业供应链金融的担保公司投保联动业务模式研究[J]. 经济研究导刊,2022(5).[3]杨颖.M融资担保公司对H环保公司投保联动案例研究[D]. 广州:华南理工大学,2023.[4]周家珍.商业银行开展投贷联动业务的模式特征、问题与建议[J]. 西南金融,2021(4).(作者:安徽省信用融资担保集团评审管理部杨蓓,本文原载《债券》2025年6月刊)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。