反内卷政策下的新兴产业机遇与挑战

AI导读:

7月1日中央财经委员会强调推进全国统一大市场建设,治理企业低价无序竞争。反内卷政策契合宏观价格回升及产业端提升资源配置效率的需求,核心针对及受益对象将是新兴优势制造业,如光伏、新能源车等,后续顶层政策仍值得期待。

事件

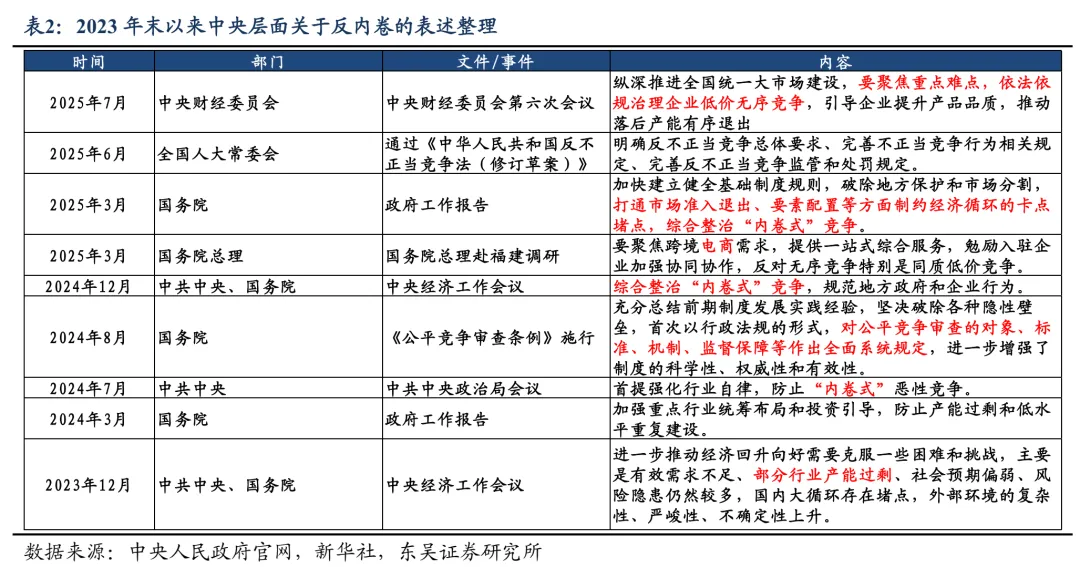

7月1日中央财经委员会强调推进全国统一大市场建设,治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,同日《求是》发文关注“内卷式”竞争,市场对此关注度提升。

观点

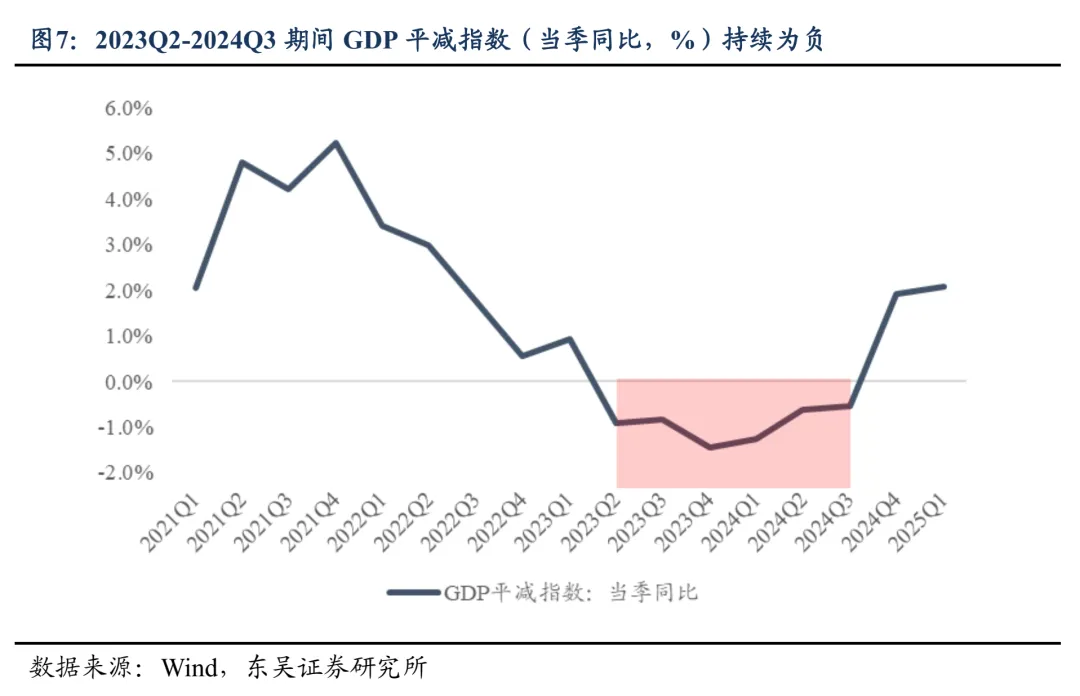

决策层引导“反内卷”契合宏观价格回升及产业端提升资源配置效率的需求。“反内卷”并非首次在高层会议中出现,2023Q2以来,我国GDP平减指数转负,工业品及消费品价格水平表现承压。2024年相关会议多次提及综合整治“内卷式”竞争。

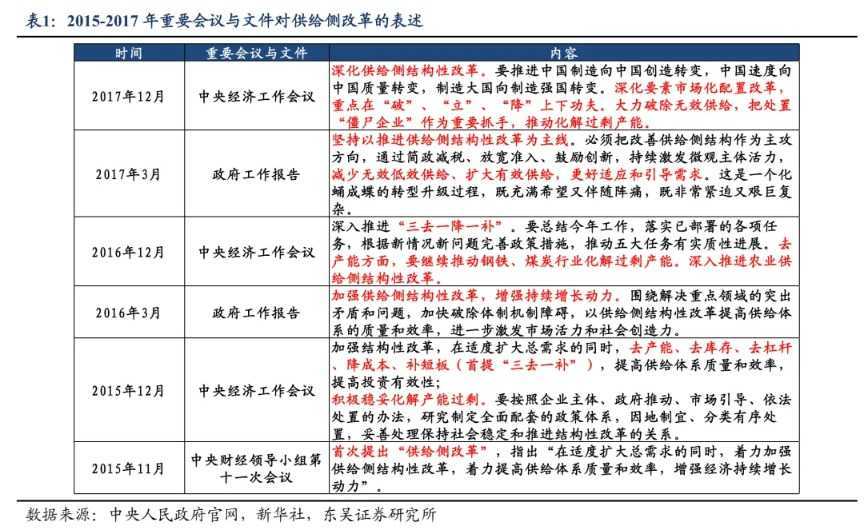

产能过剩带来资源配置效率低下、价格水平承压,阻碍经济发展质量提升,是2015-2016年“供给侧改革”和当前“反内卷”的共性,但二者亦有较大不同。当前“反内卷”核心针对及受益的对象将是新兴优势制造业。

“供给侧改革”回顾:2011Q3起GDP平减指数下滑,2015年钢铁、水泥熟料、煤炭等产能过剩,后通过并购引导与产能退出,龙头企业市占率和抗周期能力均得到提升。

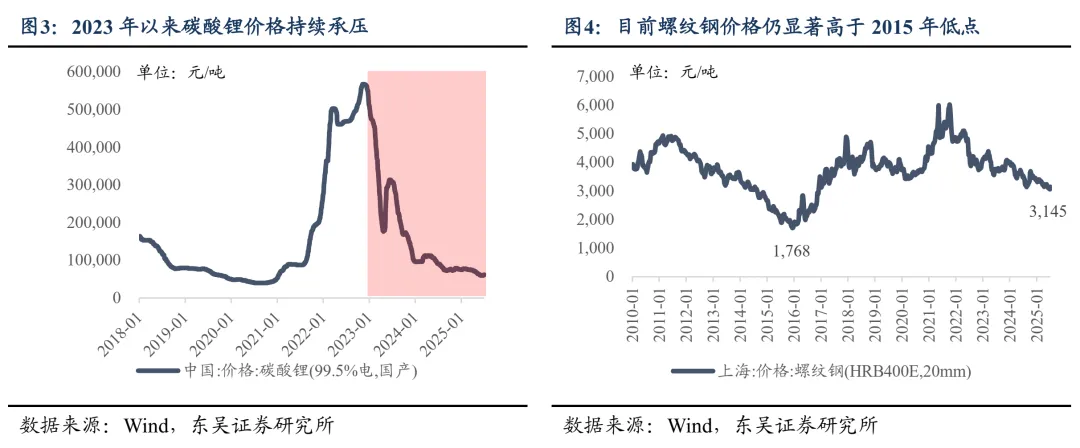

“反内卷”相关背景:2020年以来,我国新能源车、光伏等先进制造业快速崛起,吸引大量供给端同质化产能投放,供需矛盾更加突出的是中下游优势制造业。本轮“反内卷”中,政策对于恶性竞争的纠偏对于传统行业的边际作用将弱于10年前供给侧改革,而对于新兴产业将有更明显的改善作用。

政策方面,本次反内卷手段或较10年前供给侧改革更加温和。新兴产业典型如光伏,民企“含量”较高,行政手段可使用范围和执行效率将弱于国央企主导的中上游行业。此外,“稳就业”等民生问题优先级的提升亦可能对“去产能”手段的力度方面形成掣肘。

“反内卷”政策指引下,光伏、新能源车、锂电储能等我国优势制造业产业链有望迎来竞争格局改善。目前已召开会议当中的“反内卷”信号可能只是政策起点,后续顶层政策仍值得期待。

在高层“反内卷”决心之下,随后续相关政策和规范陆续出台,供给侧调整思路和方式逐渐明朗,上述受“产能过剩”困扰的新兴产业将进一步夯实周期性底部,中期看行业竞争格局有望改善,头部企业盈利能力和抗周期能力均有望得到提升。目前相关细分方向估值已经充分计入“弱现实”、股价基本筑底,在行业景气悲观预期缓解后,股价修复确定性较高,建议左侧关注。

具体而言,建议依次关注:光伏产业链(优先关注硅料、玻璃龙头企业)及受光伏β影响估值遭受压制的储能相关环节(如逆变器),锂电产业链,新能源整车,成熟制程晶圆代工;出现产能过剩的中上游传统行业,如钢铁、水泥、玻璃、瓷砖、部分化工品(涤纶长丝、聚酯瓶片);部分新兴非制造业,如电商。

注:本文不构成投资建议,个股层面请参照东吴证券研究所各行业组所推荐标的。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等。

(文章来源:东吴证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。