稳定币六大误区解析:价值、发行、影响与发展

AI导读:

本文解析稳定币六大误区,包括价值稳定性、法币发行限制、对美元信用影响、对美债作用、对美元供给影响及对RWA市场推动作用,揭示稳定币实际运作机制与市场影响。

概要:

误区一:稳定币的价值绝对稳定。稳定币本质是锚定资产的信用延伸,价值存在脱锚风险,受锚定资产波动影响,是相对稳定。

误区二:所有法币都可以大量发行稳定币。发展取决于法定货币本身的接受度,最广泛信任的法币稳定币会出现“赢家通吃”。

误区三:美元稳定币会弱化美元信用。快速发展会强化美元地位,拓宽美元功能和使用范围,对其他经济体法定货币冲击较大。

误区四:美元稳定币是美债的“救命稻草”。仅能稍微缓解美国短债压力,短债市场最终由美联储主导。

误区五:美元稳定币会大幅增加美元货币的供给。美联储仍是货币发行市场主要参与者,能调控总量美元流动性。

误区六:稳定币将推动RWA市场快速发展。对RWA支持更多体现在交易层面,RWA市场发展最终取决于底层资产的质量。

原文:

误区一:稳定币的价值绝对稳定

稳定币本质是锚定资产的信用延伸,价值存在脱锚风险,受锚定资产波动影响,是相对稳定。一方面,稳定币可能出现价值“脱锚”,例如2023年硅谷银行倒闭致使USDC短暂脱锚,价格暴跌至0.87美元,后来Circle通过紧急调整储备资产并增强资产透明度披露,迅速恢复了锚定。另一方面,稳定币的“稳定”,是指其价格相比于其他高波动的资产保持相对稳定。如果美元出现大幅贬值,稳定币的购买力也会削弱。

误区二:所有法币都可以大量发行稳定币

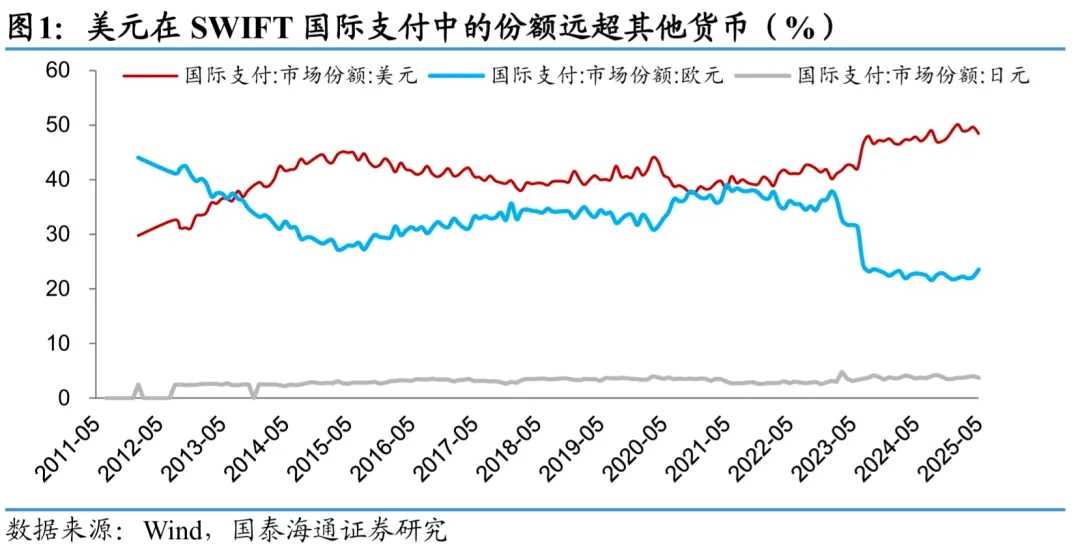

并不是所有的货币都能大量发行稳定币,不同法币稳定币最终的发展取决于法定货币本身的接受度,而且获得最广泛认可的法币稳定币可能会出现“赢家通吃”。以SWIFT国际支付份额为例,美元支付份额约49%,远超欧元的24%,居于主导地位;而在当前的稳定币市场,USDT、USDC等美元稳定币占据较高比例,而欧元稳定币的市场份额占比则不到1%。

误区三:美元稳定币会弱化美元信用

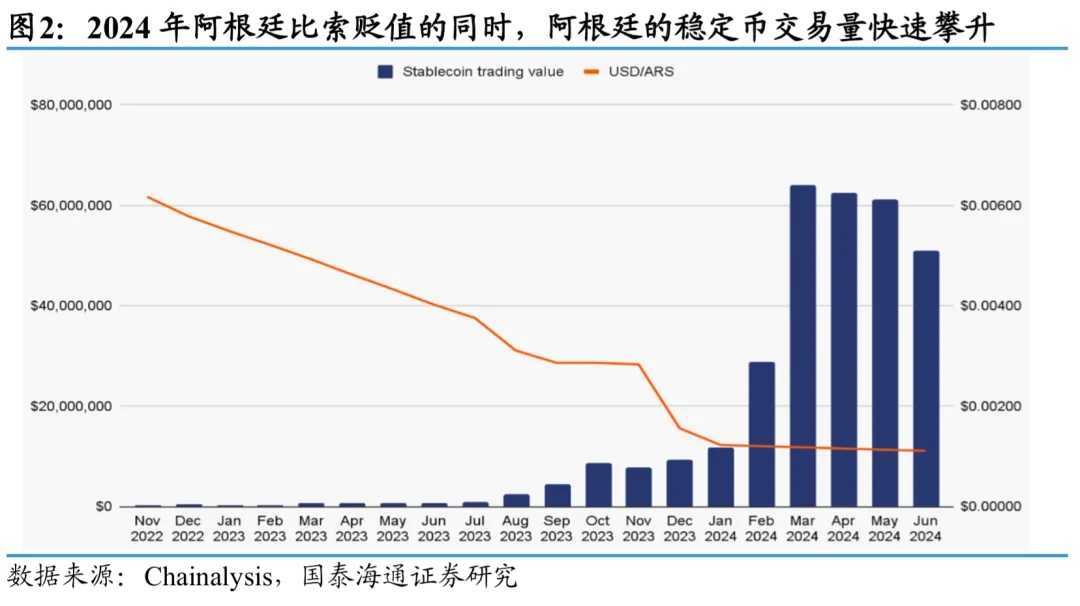

美元稳定币的快速发展并不会弱化美元信用,而会进一步强化美元地位,反而拓宽了美元的功能和使用范围。而美元稳定币可能对于其他经济体尤其是汇率贬值压力大的法定货币反而冲击较大。例如阿根廷居民便在比索贬值期间增持美元稳定币。

误区四:美元稳定币是美债的“救命稻草”

美元稳定币市场仅能稍微缓解美国短债的压力,而短债市场最终还是由美联储来主导,美元稳定币更不能缓解美国长债的压力。美国的稳定币监管条例《GENIUS法案》中要求稳定币持有的债券久期在93天以内,意味着即便稳定币市场加速扩容,也只会为超短债(Tbills)市场带来增量需求。

误区五:美元稳定币会大幅增加美元货币的供给

稳定币的发币公司可以通过短久期的美元资产做抵押发行数字化的美元,但这并不会直接导致美元的大量超发,因为美联储仍然是货币发行市场的主要参与者,可以对总量美元流动性做调控。这就像中国香港市场的港币发行,虽然有多家发钞银行,但香港金管局同样可以影响市场的港币流动性。

误区六:稳定币将推动RWA市场快速发展

稳定币对RWA的支持更多体现在交易层面,RWA市场发展最终取决于底层资产的质量。截至2024年底,全球RWA市场总资产规模约为150亿美元,与传统加密资产相比体量仍然较小。在发展初期,RWA很可能会从信用等级最高、流动性最好的资产(如美元、美债等)开始切入。

风险提示:对行业、政策理解不够准确;监管政策变化的风险。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。