存款利率下行推动寿险业快速发展,险企需防利差损风险

AI导读:

存款利率七次下调推动寿险保费高增,寿险业务原保险保费收入连续三年正增长。保险公司需防范利差损风险,从储蓄替代向风险保障+长期财务规划价值回归。同时,加大浮动收益型产品供给,提供优质风险管理服务助力险企利率脱敏。

伴随着2022年4月以来存款挂牌利率的七次下调,储蓄型寿险产品的相对吸引力显著提升。2022年以来,全国寿险业务原保险保费收入连续三年正增长,增速不断加快,成为居民财富管理的重要选项。然而,险企也需警惕利差损风险。

存款利息下调的背后是整个市场利率的下行。在利率下行的趋势下,储蓄型寿险产品的吸引力愈发凸显。但与此同时,保险公司也需积极应对,防范利差损风险,确保稳健发展。

从长远来看,在低利率环境下,保险公司应从“储蓄替代”向“风险保障+长期财务规划”的价值回归。这意味着保险公司需更加注重保险产品的风险保障功能,引导消费者树立正确的保险观念,将保险作为风险管理的工具,而非仅仅是储蓄的替代品。在产品设计上,应更加注重风险保障功能,提高保险产品的保障额度和保障范围。

存款利率下行推动寿险保费高增

自2022年4月起,中国人民银行指导建立存款利率市场化调整机制,参考债券市场利率和贷款利率调整存款利率水平。此后,存款挂牌利率多次调降,主要商业银行多次主动下调存款挂牌利率,带动中小银行跟进调整。

5月7日,中国人民银行行长宣布下调公开市场7天期逆回购操作利率0.1个百分点,预计带动贷款市场报价利率(LPR)下行,并通过利率自律机制引导商业银行下调存款利率。

5月20日,存款挂牌利率迎来第七次下调,国有六大行率先行动,中小银行纷纷跟进。伴随存款利率下调,中国寿险业务原保险保费收入持续增长。

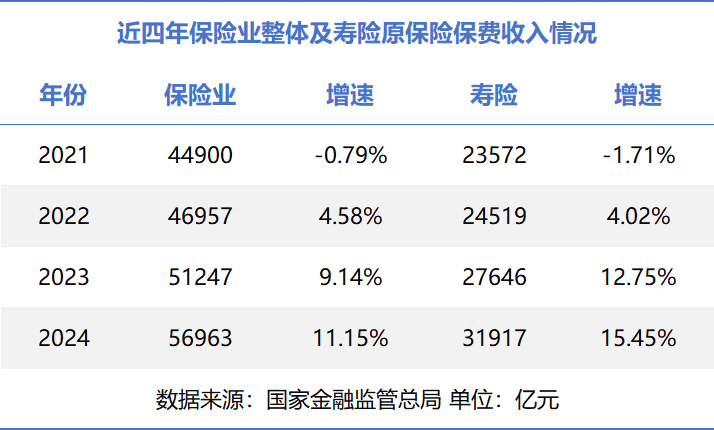

据21世纪经济报道记者统计,2022年以来,保险业原保险保费收入与寿险业务原保险保费收入逐年增长,增速加快。2024年,保险业实现原保险保费收入约5.7万亿元,同比增长11.15%,其中寿险业务同比增长15.45%,高于行业整体增速。

国家金融与发展实验室保险与发展研究中心主任阎建军表示,寿险保费高速增长主要归因于消费者对储蓄类寿险产品的旺盛需求。受银行存款利率下行、权益类基金收益率受股市拖累及居民风险偏好较低等因素影响,提供长期确定收益的储蓄类寿险产品备受青睐。

对外经贸大学保险学院教授王国军分析指出,存款利率下调短期内对保险行业具有明显利好作用,推动保费收入增长,为保险行业带来更多业务机会。

《2024年中国互联网保险消费者洞察报告》显示,约57%的消费者通过保险进行财富管理,保险已成为仅次于银行理财的第二大财富管理方式。

储蓄型保险产品吸引力提升

在低利率环境下,银行存款的“保值增值”属性相对弱化,而保险产品因兼具保障和投资功能,成为居民储蓄的重要“避风港”。

中泰证券非银金融行业首席分析师葛玉翔表示,理财、保险、基金、信托等资产管理产品同台竞技,考验各自产品定位。保险的核心优势在于提供穿越周期的投资能力和储蓄保障服务的多元服务能力。

王国军指出,存款利率下调后,储蓄型保险产品的吸引力明显提升,多数寿险产品预定利率远高于一年期存款利率,加上其保障功能,对资本市场投资能力较低的消费者而言,保险是优选。

北京工商大学中国保险研究院副院长兼秘书长宁威分析,从锁定利率角度看,保险产品具有比较优势,其定价利率通常高于一年期定期存款利率。从资金保值增值属性而言,保险产品也比普通银行理财产品更具优势。

对于存款利率下行是否改变居民储蓄偏好,宁威表示,利率下行一定程度上会改变居民储蓄偏好,但影响有限。一方面,公众已逐渐适应低利率环境;另一方面,储蓄目的不仅为获取利息,还包含资金的安全储存。

葛玉翔表示,银行存款类产品期限较短,而长期人身险产品期限长,可为客户提供跨越经济周期的稳健收益保证。

西南地区某家族办公室负责人斌哥表示,存款利率下调对保险行业的影响长期存在,将改变居民资产配置偏好,从高收益资产向稳健类资产转移。

人身险预定利率研究值两度调降

低利率环境下,存款利率持续下行对保险业而言是双刃剑。虽短期利好储蓄险销售,但长期加剧了险企的利差损风险。

为应对利差损风险,监管部门下调人身险产品预定利率上限,并建立随行就市的预定利率动态调整机制。

去年以来,国家金融监管总局发布通知调整人身保险产品预定利率上限,并要求建立预定利率与市场利率挂钩及动态调整机制。

与存款挂牌利率走势类似,已发布的两期普通型人身保险产品预定利率研究值呈下降趋势。

行业加大浮动收益型产品供给

面对利率下行趋势,保险公司产品策略也在调整。中国保险行业协会数据显示,今年一季度,人寿保险推出新产品超170款,其中分红型、万能型人寿保险占比近四成。

王国军表示,分红险、万能险等浮动收益型产品可降低保险公司刚性负债成本,让投保人分享投资收益,减少对传统固定收益型产品的依赖。

多家上市险企高管表示将加大分红险等浮动收益型产品供给。

宁威表示,保险公司普遍将推广重心放在投资型产品上,主要基于产品定价和会计准则因素。分红险既能规避利率风险,又满足现行会计准则要求,成为保险公司共同选择。

优质风险管理服务助力险企利率脱敏

宁威指出,保险公司的突破口在于从传统金融行业转向风险管理行业,提供涵盖事前预防、事中控制到事后补偿的全方位风险管理服务。

这种转型与利率波动关联度较低,优质风险管理服务是公众刚性需求。若保险业成功转型,有望成为对利率相对不敏感的行业。

但保险公司转型并非一蹴而就,需投资者深刻教育和保险公司丰富供给的共同努力。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。