中国气候科技产业迎来超级并购周期,加速全球绿色转型

AI导读:

中国气候科技产业即将迎来由行业龙头主导的超级并购周期,标志着行业高阶转型。近日发布的白皮书指出,并购活动正深刻重塑竞争格局,加速全球绿色转型。2020至2024年,新能源行业投资并购交易笔数与金额均显著增长,国内市场仍为并购主战场。

中国气候科技产业即将迎来由行业龙头主导的“超级并购周期”,标志着行业由技术、产业革命向估值、利润革命的高阶转型。

近日,上海国际碳博会发布的《并购潮起,面向2060的中国气候科技产业》(2025版)白皮书指出,中国气候科技产业正经历深刻并购重组,重塑竞争格局,加速全球绿色转型。

中国气候科技产业的并购活动展现出明确的战略导向。企业不仅追求规模扩张,更重视通过并购获取关键技术、完善产业链及拓展市场。同时,跨境并购比重不断提升,中国企业通过国际并购获取先进技术和经验,向全球输出成熟商业模式和产能优势,改变全球气候科技产业格局。

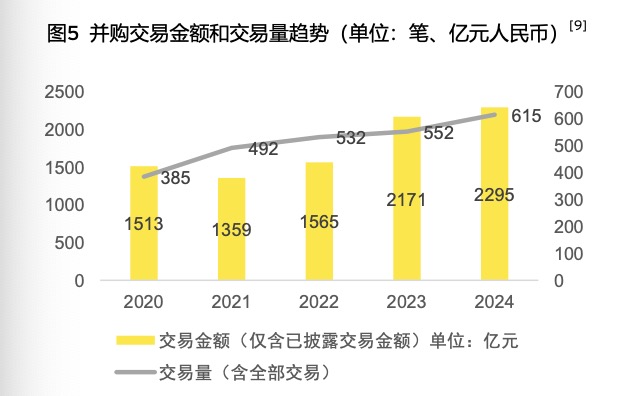

“双碳”目标、能源转型及政策支持驱动下,中国气候科技产业并购活动持续活跃。2020年至2024年,新能源行业投资并购交易笔数由385笔增至615笔,交易金额在2021年触底后恢复增长,2024年达2295亿元。

中国气候科技产业投资方以产业资本为主,占比逐年上升,由2020年的76.2%增至2023年的86.8%,2024年略降为80%。并购交易多以控制权为目的,2024年占比达66.9%。在全球经济放缓、国际形势复杂背景下,国内市场仍为并购主战场。

全球碳中和背景下,中国作为最大可再生能源市场和气候技术应用国之一,正通过资本整合与技术并购,布局低碳转型核心赛道。

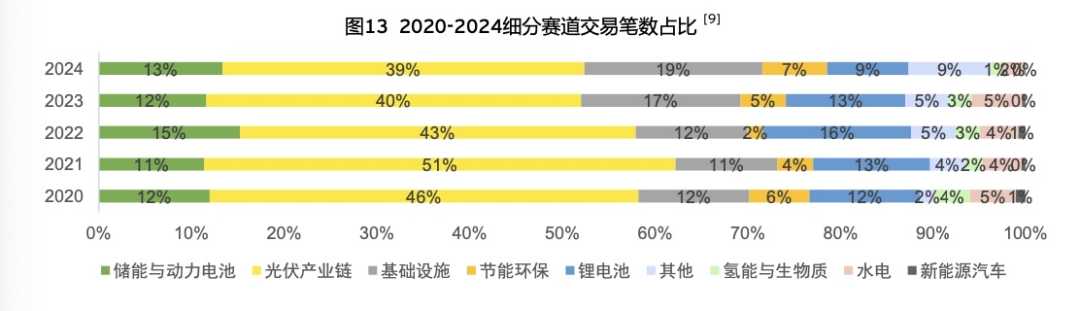

近年来,中国气候科技产业并购热点集中于光伏产业链、基础设施、储能与动力电池、锂电池领域,交易笔数占比超75%。2024年,这些领域交易笔数占比分别为39%、19%、13%和9%,合计80%。其中,受下游需求放缓和碳酸锂价格波动影响,锂电池板块市场热情减弱,但仍维持600亿元以上交易金额;储能与动力电池投资热情减弱,交易金额近五年从485亿元降至139亿元;基础设施板块交易金额及数量增长显著,交易金额近四倍增长,交易数量增至118笔;光伏产业链国产化商业化进程加速,吸引新投资者涌入,交易金额回升至676亿元;水电板块并购热情下降,交易金额大幅下降。

白皮书指导委员会联合主席、安永大中华区业务主管合伙人毕舜杰表示,并购将聚焦前沿技术如氢能、储能和碳管理,并购模式将更加多元化。

中国气候科技产业并购浪潮推动产业从规模优势向创新优势转变,提升国际竞争力,为全球绿色转型贡献中国力量。

上海长三角商业创新研究院秘书长兼常务副院长蒋斌表示,并购热潮本质是通过整合技术资源推动产业升级,企业需将并购技术融入创新体系,形成良性循环,才能在全球绿色技术竞赛中领先。

产业升级与碳中和目标驱动下,中国气候科技领域并购呈现三大特征:纵向整合成主流,技术导向明显,国企与PE/VC协同参与。

毕舜杰表示,全球碳中和浪潮下,产业并购成为气候科技领域加速技术突破和市场整合的核心驱动力。通过全球化并购,中国气候科技产业企业可提升全球影响力与市场份额,实现供应链升级与可持续发展双赢。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。