AI浪潮下半导体IP行业迎来新变数

AI导读:

小米发布3nm工艺SoC玄戒O1,采用Arm IP。半导体IP行业在AI浪潮下迎来新变数,市场集中度提升,公司增速各异。Arm、新思科技、楷登电子等竞争激烈,寻求差异化商业模式。

前不久,小米正式发布旗下首款3nm工艺的SoC玄戒O1,采用了半导体IP公司Arm提供的CPU和GPU等IP作为架构支持,在此基础上进行后端和系统级设计。这也是目前大部分芯片在设计时都采用的研发模式。假如把设计一颗芯片比喻为盖房子,半导体IP公司提供的就是砖块和基础框架,根据这些基本材料,设计厂商再结合产品需要进行管道和线路设计、软装定义等工作。

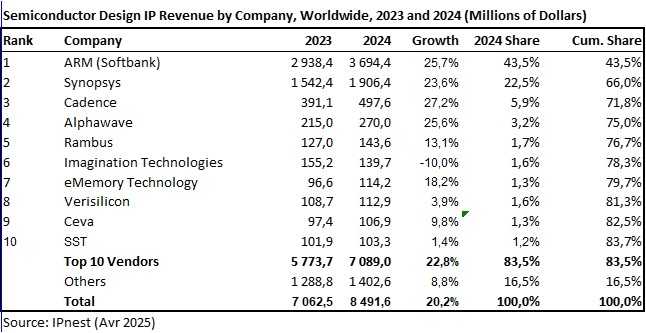

半导体IP行业正迎来AI浪潮下的新变数。专业机构IPnest调研显示,2024年全球前四大半导体IP厂商的市场集中度从前一年的72%提升到75%,但各自增速不尽相同。其中排名第一的Arm在近9年时间整体业绩增速为124%,排在第二和第三位的Synopsys(新思科技)和Cadence(楷登电子)增速均超过300%。这得益于AI对高速IP接口需求的指数级提升,远高于CPU等核心计算元件。

半导体IP行业随着对下游市场的持续扩展,以及摩尔定律放缓趋势下的技术话语权寻求,正步入新的竞争阶段。作为上游产业,虽然整体规模不大,但半导体IP行业是撬动数千亿美元级芯片市场的关键。

例如,Arm为小米玄戒O1提供了Armv9.2 Cortex CPU集群IP、Arm Immortalis GPU IP以及CoreLink互连系统IP。小米回应称,玄戒O1是小米玄戒团队自主研发设计的3nm旗舰SoC,基于Arm最新的CPU、GPU标准IP授权,但多核及访存系统级设计、后端物理实现由玄戒团队自主完成。

Arm表示,其CSS方案本质上是为不同市场的合作伙伴提供计算子系统,提升性能、降低成本,加快产品上市。主要业务仍是提供标准化平台解决方案。

根据IPnest统计,2024年半导体设计IP市场总规模为85亿美元,同比增速20%创历史新高。头部四家公司整体业绩成长性多在25%左右,推动产业集中度提升。

(IPnest统计2024年全球半导体IP行业收入增速和市场份额情况)

不同的行业分布带来公司成长性差异。过去九年来,半导体IP市场整体成长145%,Arm成长124%,新思科技和楷登电子分别成长326%和321%。

从授权许可口径看,2024年新思科技市场份额(32%)略高于Arm(30%);从特许权使用费口径看,Arm以66.7%的份额远高于其他厂商。

IPnest CEO Eric Esteve指出,2024年授权收入方面,Synopsys超过Arm,原因包括新思科技构建IP组合的质量高,在物理、有线接口等领域领先,以及有线接口成为增长最快的细分类别,复合年增长率超20%。

TechInsights首席半导体市场分析师Eric Balossier表示,Synopsys通过收购推动增长,外延式扩张带来的成长性显著。Arm则在个人电脑和数据中心市场寻找新机遇,提高许可证价格或提供整套解决方案来提高价值。

AI浪潮下,IP行业公司寻求差异化商业模式,如新思科技和楷登电子采用EDA+IP组合模式,Arm提供CSS标准化解决方案。Arm和高通有意收购SerDes巨头Alphawave,扩展路径值得关注。

Eric Esteve分析,Arm商业模式不仅限于CPU和GPU IP,包括基础IP、系统IP和安全IP。Alphawave在高端接口IP领域领先,可满足高性能计算应用需求。

Eric Balossier认为,拥有领先的SerDes IP将帮助Arm打入高性能通信和数据中心SoC设计领域,提供更广泛的IP组合。

IP领域既整合又高度分散。高需求IP领域可能持续整合,成熟计算公司可能退出非核心业务,推动更广泛收购。英伟达宣布向第三方授权其NVLink互连IP,带来竞争。

在本轮AI浪潮中,主力产品为GPU IP的Imagination Technologies(IMG)市场份额未快速提升,2024年市场份额1.6%,年收入增速下滑10%。面临英伟达、AMD和Arm等竞争。

Eric Esteve表示,IP市场竞争激烈,需推出突破性技术解决方案。Eric Balossier指出,边缘市场NPU IP供应商过多,客户不足,IMG拓展AI市场面临阻碍。

Eric Esteve认为,IP行业未来可能寻求商业模式改变,设计IC产品或chiplet等小芯片,以突破市场规模限制。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。