新华财经:4月新华·中盐两碱工业盐价格指数下跌近7%

AI导读:

2025年4月,新华·中盐两碱工业盐价格指数报963.74点,较上期下跌72.37点,跌幅6.98%。分区域和价格区间看,市场呈现差异化。原盐市场整体持稳,海盐、井矿盐及湖盐市场各有特点。下游纯碱市场承压,液碱和片碱市场也呈现不同态势。新华指数研究院发布该指数,为市场提供定价参考。

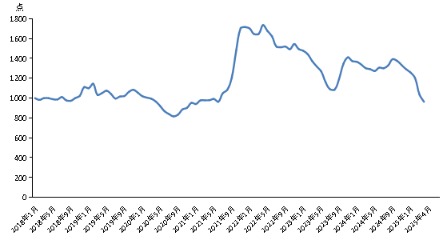

新华财经北京5月19日电 2025年4月份,新华·中盐两碱工业盐价格指数报963.74点,较上期(2025年3月)下跌72.37点,跌幅6.98%。这一跌幅显示出两碱工业盐市场的波动情况。较基期(2018年1月)下跌36.26点,跌幅3.63%;较周期内最高点1736.66点(2022年4月)下跌772.92点,跌幅44.51%;较周期内最低点816.2点(2020年8月)上涨147.54点,涨幅18.08%。

图1 新华·中盐两碱工业盐价格指数走势图

数据来源:新华财经数据库

分区域来看,2025年4月,河南两碱工业盐出厂价格上涨;四川保持稳定;陕西、安徽、江苏等多地价格下跌。这些区域的价格变动反映了市场的供需情况。

表1 各省份两碱工业盐出厂价格表(单位:元/吨)

数据来源:新华财经数据库

注:由于未获取青海、宁夏数据,本月以“-”替代。

分价格区间来看,单价300元/吨及以上的地区有河南、云南、辽宁;300元以下的有陕西、安徽等12个地区。这些价格区间显示了市场的差异化。

4月份,我国原盐市场整体持稳,矿盐企业产销积极,供需平衡,库存稳定。海盐企业春季产盐,现货供应充足,受煤炭价格调整、需求端疲软及进口盐影响,成交价格小幅回调。

海盐市场方面,企业报价稳定,伴随主产区盐企产盐工作展开,预计新盐上市,部分企业加快库存周转,促进库存释放,市场活跃度提升。

井矿盐方面,市场供需双稳,四川、江西等地企业检修未影响全国产能,多数矿区满负荷生产。受多重因素影响,山东、重庆等地氯碱装置检修,导致工业盐消耗量走低。动力煤价格弱势运行,北方海盐新产季增量入市,部分企业采取调价策略或维持生产规模。

湖盐方面,盐企持续产销平衡,市场整体交易顺畅,价格稳定。

下游纯碱方面,4月份市场承压,企业开工率持续高位,新产能投产,供给压力增加。需求端疲软,深加工企业订单增长不及预期,库存高位,交易价格面临下行压力。

液碱方面,市场供需结构稳定,部分区域受外围报价影响,观望情绪浓,成交灵活。华北、华中及西北地区氯碱企业设备检修,产量偏低,价格上调。氧化铝企业需求减弱,采购价格下调。印染、化纤及造纸企业采购谨慎,以刚需为主。

片碱市场持续温和运行,部分装置检修,产能回调。企业库存充足,下游耗碱企业维持常规生产,采购以合约为主,补货意愿低。

新华·中盐两碱工业盐价格指数由中国经济信息社与中国盐业集团有限公司共同发布,旨在反映中国两碱工业盐出厂价格走势,为市场提供定价参考。指数以2018年1月为基期,重点采集国内主要省份大型两碱工业盐生产企业数据。

新华指数研究院以服务中国式现代化建设和世界经济发展为宗旨,推动指数及方法论研究与创新,发布更多具有中国特色的指数型数据产品。

(文章来源:新华指数)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。