信托行业年报出炉:盈利承压,转型加速,分化加剧

AI导读:

信托行业2024年年报显示,行业营收下滑,盈利承压,业务结构持续调整,转型步伐加快。行业分化趋势加剧,机构间洗牌持续,头部席位洗牌尤为明显。多数信托公司面临困境,风险化解任重道远。

随着信托年报季落幕,多数信托公司去年经营数据浮出水面。从已披露的57家信托公司财报数据来看,盈利依然承压,业务结构持续调整,转型步伐不断加快。2024年,信托行业营收下滑至632亿元,降幅超过16%,其中信托业务收入仅三成左右公司实现正增长,固有业务因投资收益波动等差异拉大,利润总额骤降近30%至316亿元。行业分化趋势加剧,机构间洗牌持续,头部席位洗牌尤为明显。

据云南信托研究发展部统计,已披露财报的57家信托公司去年合计实现营业收入632.41亿元,同比下降16.49%;利润总额315.54亿元,净利润仅为257.58亿元,同比分别下降29.05%、25.76%。这意味着相比2023年,去年信托行业又少赚了近90亿元。机构间分化趋势进一步加剧,盈利承压背景下,头部与尾部企业差距拉大,头部洗牌和尾部亏损面扩大。

2024年,57家信托公司营收平均值为11.09亿元,同比下降超2亿元。其中,仅25家信托公司实现营收正增长,吉林信托营收增幅最高,达到88倍;昆仑信托、华宸信托营收增幅也在2倍以上。然而,中建投信托、杭州工商信托、浙金信托、华澳信托、五矿信托营收降幅超过100%,平安信托母公司营收降幅接近62%。

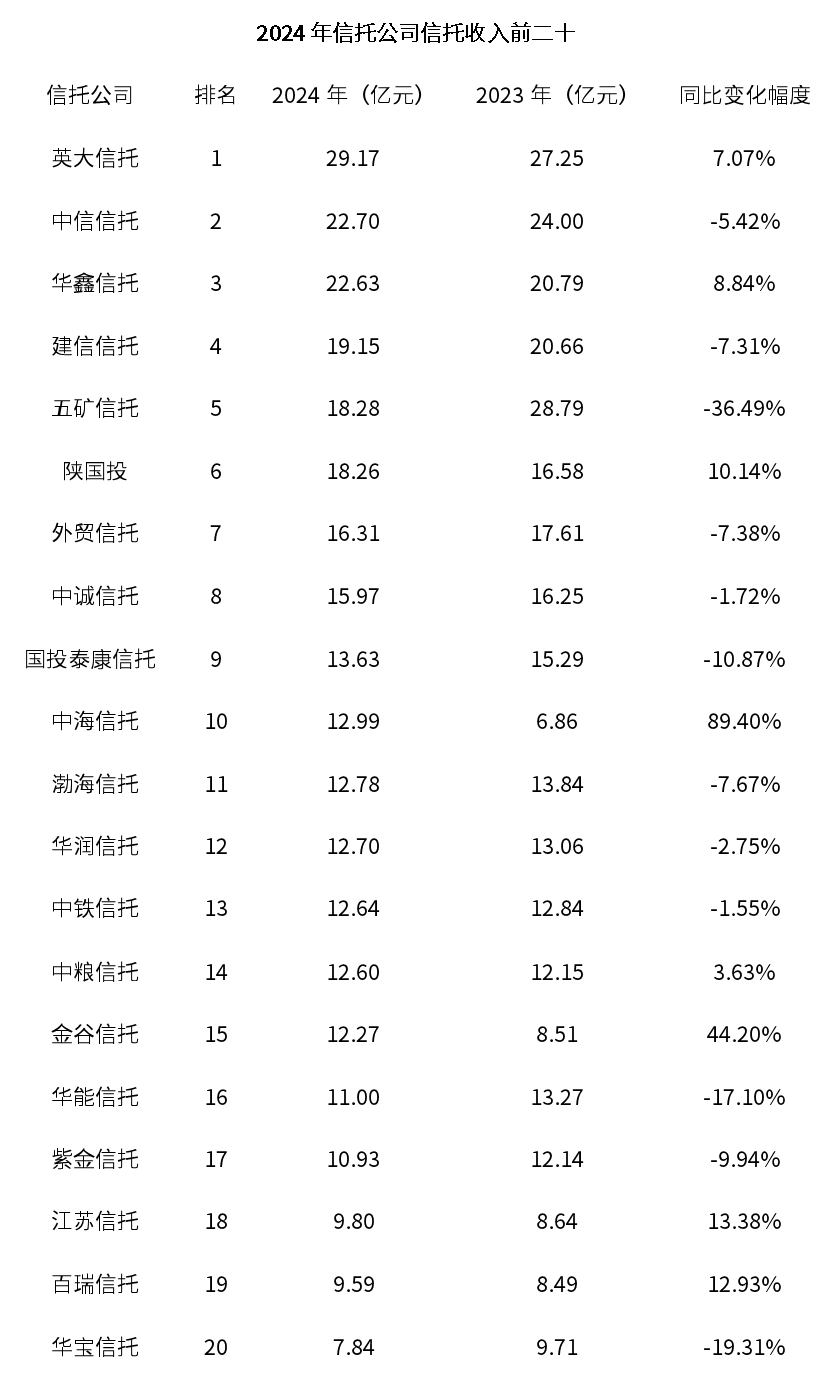

营收位列前十位的信托公司分别是华润信托、中信信托、江苏信托、陕国投、华鑫信托、英大信托、华能信托、中诚信托、建信信托、上海信托。其中,华润信托以超过20%的营收增速领跑,且排位由行业第四跃升至第一。同时,上海信托因上年出售子公司导致基数增高,去年营收大幅下滑近八成。

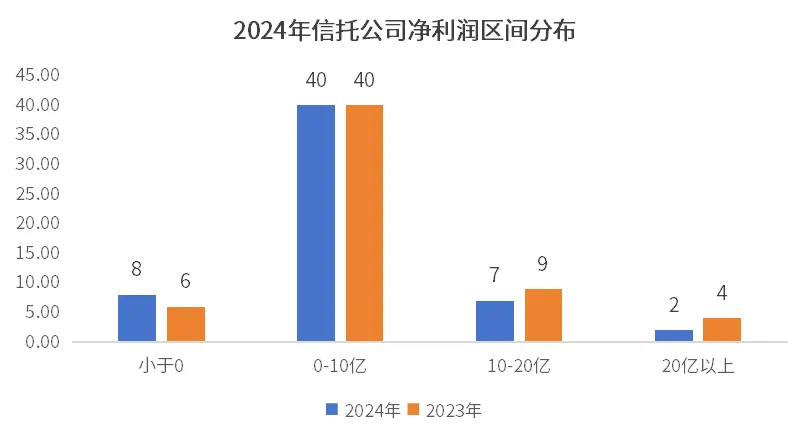

行业盈利也呈现分化趋势,去年净利润10亿元以上的信托公司减少了4家,净利润负增长的公司增加了2家。头部信托公司中,前十有7家净利润正增长,江苏信托跃升至第一,华润信托净利润大增至25.54亿元,排位升至第二。而五矿信托由上年的盈利转为亏损,排位跌至倒数第二。

细看盈利结构,去年行业信托业务收入总额约为444亿元,同比下降7%左右;固有业务收入总额不足188亿元,同比下滑了近33%。反映出行业传统业务模式面临瓶颈,信托业务收入与固有业务收入的同步下降,表明信托公司在风险化解进程和经营节奏上显著分化。

近年来,行业持续推进业务转型回归本源,但因回报率较高的传统非标业务收缩、新业务培育周期拉长且回报率偏低等,不少机构短期内面临困境。手续费及佣金是信托业务的主要盈利来源,但信托业务收入实现正增长的公司不足20家。固有业务的行业分化趋势更为明显,房地产市场持续低迷,以及债券投资、长期股权投资等收益降低是主要原因。

行业马太效应还体现在资产规模上。2024年,信托资产规模突破27万亿元,同比增长26.64%,但仍有11家信托公司资产规模缩水。行业TOP20信托公司信托资产规模超过20万亿元,占全行业总规模的近74%,中小型机构面临严峻挑战。在推进业务转型过程中,信托公司需找准定位、发挥差异化优势。

风险化解尤其是房地产和城投领域的项目风险化解仍然任重道远。不少信托公司爆出项目流动性风险,风险化解路径和进展存在差异。但多数公司正通过多措并举加强存量风险项目处置,风险压降取得阶段性进展。然而,后续部分存量风险项目清收化解难度较高,需持续强化攻坚。

随着行业机构出现流动性风险、经营或管理不善等现象增多,未能及时披露年报的信托公司也在增加。目前,尚有10家信托公司未公布年报,分别是北京信托、光大信托、华信信托、民生信托、四川信托、新时代信托、长安信托、中航信托、雪松信托、中融信托。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。