商超行业深度调整:业绩承压,转型变革迫在眉睫

AI导读:

2024年商超行业面临巨大经营压力,多家上市商超企业营收和净利润下滑。业绩重压之下,商超行业开启转型变革,通过关闭低效门店、缩减亏损业务等措施缓解压力。同时,企业着力打造差异化商品力,优化商品结构,发展自有品牌,满足消费者多样化需求。未来,商超行业将加强供应链建设,推动自有品牌战略成功落地。

对于商超行业而言,2024年无疑是艰难的一年。商超行业在2024年财报中显示出巨大的经营压力。

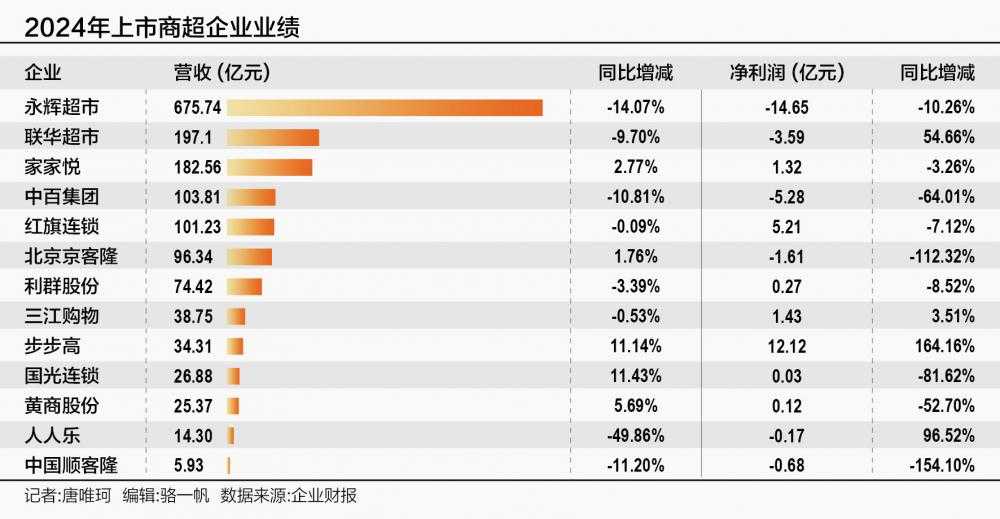

21世纪经济报道记者梳理永辉超市、联华超市、红旗连锁等13家上市商超企业2024年财报后发现,其中8家企业营收同比下降,9家企业净利润同比下滑,仅有2家企业在保持盈利的前提下,实现净利润同比增长。商超行业在2025年一季报中继续显示出深度调整期的特征。

业绩重压之下,商超行业的转型变革迫在眉睫。多家商超上市公司正通过关闭低效门店、缩减亏损业务等“断臂求生”举措,缓解资金压力,优化资源配置,同时积极探索转型升级路径,加速推进调改进程,试图从根本上扭转竞争颓势。

企业着力打造差异化商品力,优化商品结构、提升选品质量、发展自有品牌,满足消费者多样化需求,力求摆脱同质化竞争,实现市场突围。

营收利润承压

13家上市商超营收普遍承压,利润表现分化。永辉超市营收最高,但同比减少14.07%,净利润亏损同比扩大10.26%。联华超市营收同比下滑9.7%,旗下三大业态营收均下滑。人人乐超市营收降幅最大,达49.86%。实现营收正增长的企业,大多也面临“增收不增利”的困境。

步步高是亮点,营收同比增长11.14%,净利润同比增长164.16%,主要得益于债务重组收益。2025年一季度,步步高营收和净利润继续增长,扣非净利润实现扭亏为盈。

红旗连锁经营稳健,营收微降0.09%,净利润同比下滑7.12%,但仍位居前列。

闭店调改,变革提速

面对压力,关闭低效门店、放缓扩张并创新店型已成为共识。步步高、永辉超市、联华超市等均关闭大量门店,虽致营收下滑,但亏损幅度收窄。

闭店仅是“止血”,提高存量店铺经营效率才是“造血”。胖东来模式成为焦点,众多商超学习借鉴。步步高、永辉超市等纷纷开启全面调改,取得良好效果。

中百集团则自主推进业态调改升级,新开多种业态门店,打造全新品牌形象。

行业人士表示,零售业同质化加剧,胖东来模式短期内可获关注,但流量效应会淡化,调改门店的可持续性需观察。

打造差异化商品力

商超企业需要给消费者提供差异化消费理由。未来,“宽SPU、窄SKU”或成主流货品形式,聚焦大单品,集中资源,降低成本,优化库存周转率。

打造自有品牌成为重点发力方向,可精准匹配区域消费特征,压缩供应链成本,提高企业利润。永辉超市、中百集团等均在加大自有品牌开发力度。

自有品牌战略的成功,关键在于供应链的坚实支撑。稳定高效的供应链体系,能够通过规模化集采降低成本,保障商品质量,缩短流通周期,形成“成本优势+品质溢价”的双重竞争力。

未来,商超将加强供应链建设,打造数字化、柔性化供应链体系,推动自有品牌战略成功落地。

(实习生孙伟对本文亦有贡献)

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。