索尼集团2024财年业绩稳健增长,营业利润同比增长16%

AI导读:

索尼集团公布2024财年整体业绩数字,销售收入基本持平,营业利润同比增长16%,净利润同比增长18%。游戏、音乐、影像及传感等业务表现稳健,有效控制运营成本,公布2024-2026财年目标,力求三年累计营业利润率超10%。

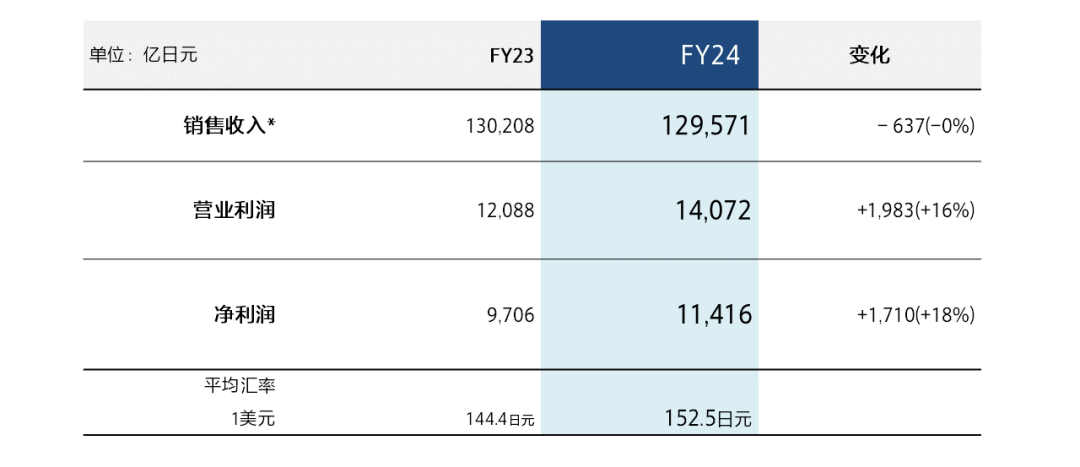

(日本,东京)索尼集团公司(下称:索尼集团)今日公布2024财年(2024年4月1日——2025年3月31日)整体业绩数字,表现稳健:

根据国际财务报告准则(IFRS),销售收入指的是销售和金融服务收入。

2024财年全年,索尼集团销售收入达到129,571亿日元,基本持平;营业利润达14,072亿日元,同比增长16%;净利润为11,416亿日元,同比增长18%。游戏与网络服务业务非第一方游戏软件及网络服务销售增长;音乐业务流媒体服务销售及线下活动和周边商品授权收入增加;影像与传感业务产品组合优化,移动产品图像传感器销售增加。有效控制运营成本,受益于汇率积极影响。索尼集团公布2024-2026财年目标,力求三年累计营业利润率超10%。

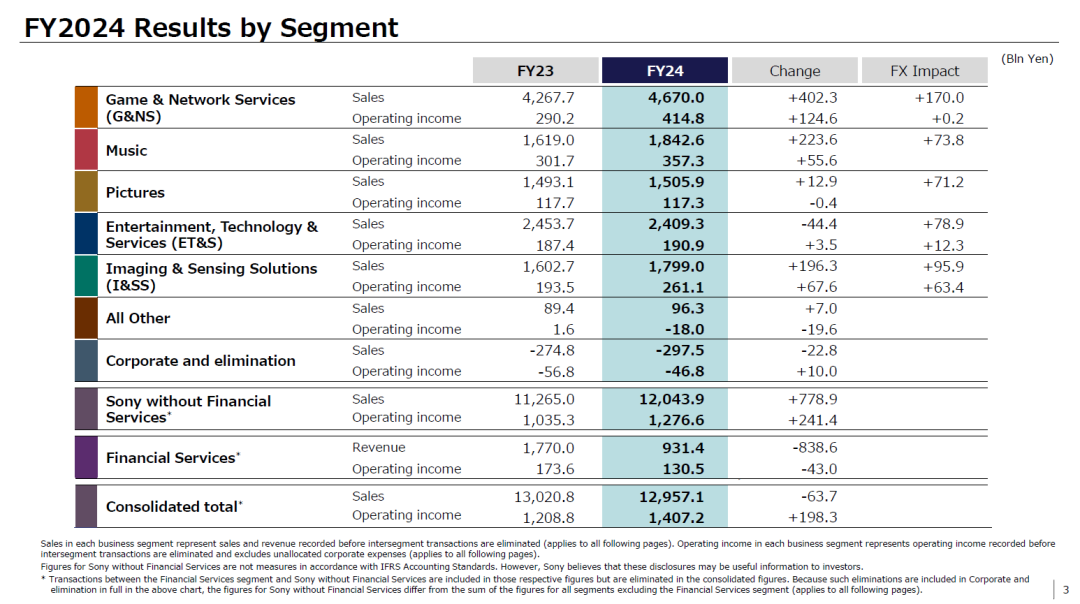

游戏及网络服务业务(G&NS)销售收入同比增长9%,营业利润同比增长43%。非第一方游戏软件销售增长、网络服务销售增长及汇率积极影响,抵消硬件和软件销售下降影响。

音乐业务(Music)销售收入同比增长14%,营业利润同比增长18%。流媒体收入增长、ePlus整合积极影响、线下活动及授权收入增长及汇率积极影响。

影视业务(Pictures)销售收入和营业利润均与去年基本持平。Crunchyroll订阅收入增长、阿拉莫影城收购积极效应和市场营销成本降低,抵消好莱坞罢工、印度市场收入下降等消极影响。

娱乐、技术及服务业务(ET&S)销售收入微降,营业利润微增2%。汇率积极影响和成本控制缓解销量下滑及支出增加。

影像及传感解决方案业务(I&SS)销售收入同比增长12%,营业利润同比增长35%。移动产品图像传感器销量单价提升、产品结构优化、新款传感器量产成本降低及汇率积极影响。

金融服务业务(Financial Services)销售收入和营业利润均有所下降。索尼人寿收入减少、投资净收益下降、一次性收益不再重复及变额寿险最低保证净收益下滑。

(本文摘译自英文财报发表资料,供参考)

(文章来源:广州日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。