个险渠道“报行合一”影响几何?保险代理人迎来新机遇

AI导读:

金融监管总局发布通知推动深化人身保险行业个人营销体制改革,实行“报行合一”。此举旨在降低保险公司经营成本,但对一线销售人员来说可能意味着佣金降低。业内人士表示,个险渠道推行“报行合一”有利于降低险企经营压力,同时养老社区成为代理人新的业务增长点。

“报行合一”的风还是吹到了个险渠道,这既在张秋(化名)的预料之中,又在她的期待之外。

近期,金融监管总局发布《关于推动深化人身保险行业个人营销体制改革的通知》(以下简称《通知》),其中提到,建立与产品设计、费用结构相契合,与业务品质、服务质量相匹配的佣金激励设计和递延发放机制,深化执行“报行合一”。此举旨在规范保险市场秩序,降低保险公司经营成本。

所谓“报行合一”,即保险公司给监管部门报送产品审批或备案材料中所使用的产品定价假设,要与保险公司在实际经营过程中的行为情况保持一致。

《通知》还提到,保险专业代理机构、保险经纪人,以及其他开展人身保险产品销售和提供保险服务的机构和渠道,参照《通知》有关要求执行。这意味着,保险行业将在中介、银保、个险等领域实现全渠道“报行合一”。对于保险公司而言,这将有助于降低经营成本;对于一线销售人员来说,则可能面临佣金降低和收入下降的挑战。

如今,“报行合一”行至个险渠道,是否能像此前在银保渠道那样引起巨大影响?在行业改革的当下,个险代理人的发展机遇又在哪里?业内人士表示,在个险渠道推行“报行合一”有利于进一步降低险企经营压力,对于代理人端,其影响力可能小于银保渠道和中介渠道,因为个险渠道由保险公司所控制。此外,保险机构当前探索的养老社区等“医养结合”模式已成为很多代理人新的业务增长点。

个险渠道“报行合一”影响多大?

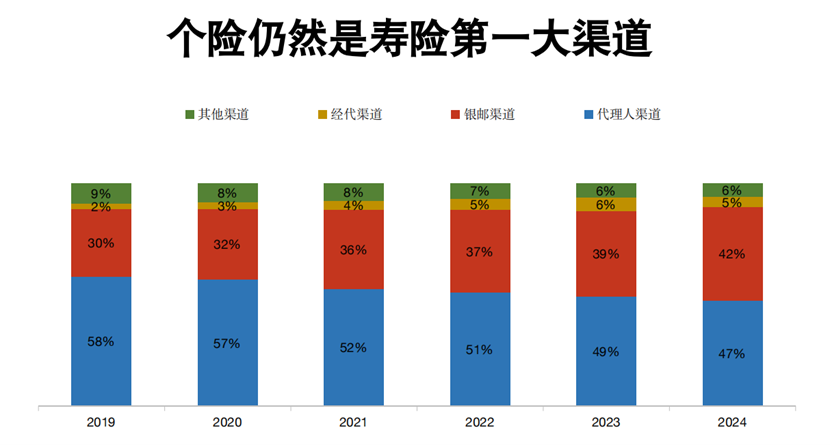

自1992年个人保险代理人模式引入我国保险市场以来,个人代理渠道迅速发展,在服务客户需求、推动行业发展、解决社会就业等方面作出了积极贡献。尽管近年来个险人力规模大幅缩减,但个险依旧是寿险的第一大渠道。2024年,个险保费收入近2万亿元,增长6.45%,个险渠道业务占比达到47%。

然而,个险渠道的问题也开始凸显。部分保险公司采取激进的经营模式,导致行业出现了无序竞争的现象。为降低保险公司经营压力、推动降本增效,个险体制改革势在必行,“报行合一”就是其中之一。

对外经贸大学创新与风险管理研究中心副主任龙格表示,短期看,“报行合一”可能会导致部分靠“画大饼拉人头”的团队崩盘,部分公司人力可能腰斩;但长期来看,这有助于筛出真正懂保险的销售,推动行业回归“专业服务”。

业内认为,对个险的影响会低于此前在银保渠道和中介渠道的影响。由于个险渠道是司控渠道,预计造成的影响会小于银保和经代。

业内:留存者将迎来更大市场空间

在行业已深耕五年的张秋表示,近年来客户购买保险的意愿有所降低,尤其是中等收入人群。但她认为,“报行合一”对头部代理人影响有限,因为这些代理人的收入较高,即便佣金下调几个点,他们的收入依旧会很高。对于收入较低的代理人来说,“报行合一”可能会带来一定影响。

有业内人士指出,降低直接佣金会阶段性加剧人力流失,但留存者必然会迎来更大的市场空间。建议保险机构设计过渡期内平衡激励与合规的配套机制。

保险中介从业者王明(化名)表示,在经历中介渠道的“报行合一”后,他的业务量反而增加了。他认为,一些从业者的退出为留存者提供了更多机会。

代理人展业新机遇:高保费的养老社区

随着老龄化时代的到来,养老成为当前社会关注的热点。近年来,多家大中型保险机构纷纷切入养老社区、康养服务领域,结合保险产品的支付作用打造养老生态。这类“养老社区”相关产品客单价高,能给保险代理人带来更高的收入。

北京排排网保险代理有限公司总经理杨帆表示,通过将养老社区与保单绑定,代理人可以为客户提供更为全面的服务,从而提高展业成功率。同时,高保费的养老社区也有利于提升代理人的佣金收入。

不过,杨帆也指出,代理人如果想要抓住养老社区带来的红利,需要加强专业素养、提升与客户沟通能力、提高市场营销能力等。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。