稀土出口管制实施,中重稀土价格或迎上涨

AI导读:

商务部会同海关总署发布稀土出口管制公告,中重稀土相关物项正式实施出口管制。此举或导致海外中重稀土短缺,带动国内稀土价格上行。稀土产业链中的龙头企业有望受益。同时,中国稀土资源丰富,短期内难以被替代。

4月4日,商务部会同海关总署联合发布了对钐、钆、铽、镝、镥、钪、钇等7类中重稀土相关物项实施出口管制措施的公告,并于发布之日起正式实施。这一举措旨在维护国家安全和利益,同时履行防扩散等国际义务。

美国地质调查局的数据显示,2024年中国稀土产量占全球近70%,而2020年至2023年间,美国从中国进口的稀土量占总进口量的70%。这一数据凸显了中国在全球稀土市场中的重要地位。

据记者采访了解,短期内,海外中重稀土市场或面临短缺,导致海内外价差拉大。这或将带动国内中重稀土价格上行,复刻锑、铋等金属的价格上涨趋势。产业链中的龙头企业有望因此受益。

出口管制公告详解

4月4日,商务部与海关总署联合发布了对部分中重稀土相关物项实施出口管制的决定,并于当日正式生效。公告指出,为维护国家安全和利益,以及履行国际义务,决定对钐、钆、铽、镝、镥、钪、钇等稀土相关物项实施出口管制。这些物项具有军民两用属性,对其进行出口管制是国际通行做法。

此外,国务院发布的《中华人民共和国两用物项出口管制条例》也适用于此次出口管制的稀土物项。该条例规定,国家对两用物项的出口实行许可制度,并建立最终用户和最终用途风险管理制度。

值得注意的是,早在2015年,我国就取消了稀土出口配额管理,改为出口许可证管理。而此次出口管制覆盖的稀土产品范围更广,不仅包含上游氧化物及金属产品,还涵盖了下游应用产品,如合金类产品、靶材、钕铁硼磁材(含镝、铽)、钐钴永磁等。

稀土资源分布不均,中国独领风骚

美国、澳大利亚等国虽然拥有一定的中重稀土资源,但总体品位较低且开采难度大,中重稀土元素也不齐全。相比之下,中国是目前世界上唯一能产出17种全部稀土元素的国家,短期内难以被替代。上海钢联分析称,从中国进口稀土氧化物和金属的国家主要是日本、美国、韩国。

稀土价格或迎上涨

2025年以来,稀土产品的基本面和价格均有所回暖。中国稀土2月回复投资者称,稀土被誉为现代工业的“维生素”,近年来节能电机、人形机器人等新兴产业的发展为稀土应用提供了新的空间。供需关系改善及《稀土管理条例》的实施也推动了行业秩序的规范健康发展。

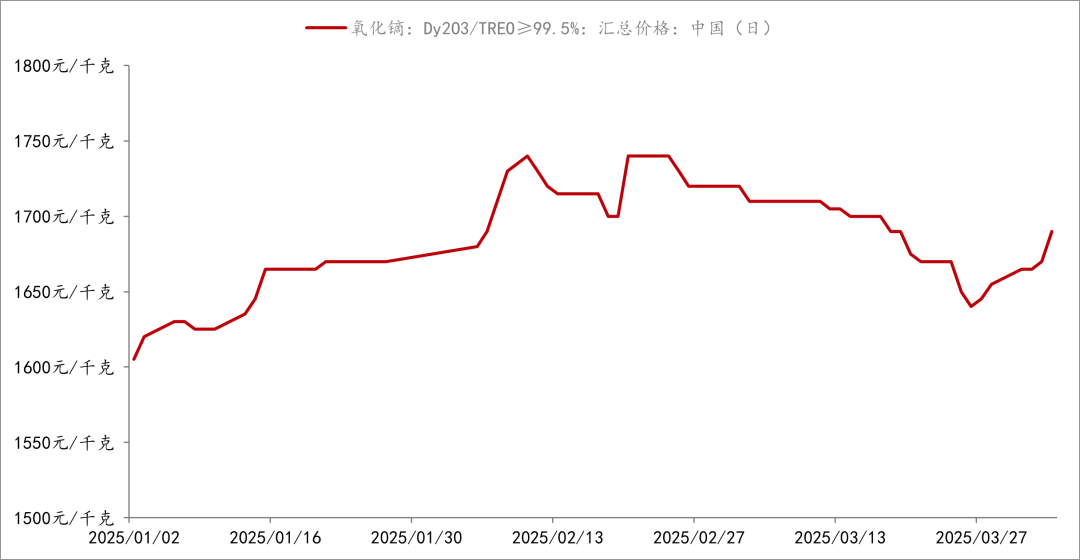

上海钢联数据显示,2025年以来氧化镝价格呈现波动行情,在1605至1740元/千克之间震荡。而氧化钆、氧化钇、氧化铽价格自年初以来也呈现小幅上行趋势。

西部证券有色首席分析师刘博表示,海外中重稀土将进入短缺状态,预计管制名单内的稀土相关产品价格将大幅上涨,内外价差扩大。这一趋势或类似于已实施出口管制的小金属如锑、铋、锗等。

企业动态与资源布局

在稀土资源日益珍贵的背景下,哪些企业手握中重稀土资源成为市场关注的焦点。中国稀土集团作为稀土行业巨头央企,拥有较为丰富的中重稀土资源。其旗下的广晟有色则掌握着广东地区的中重稀土资源。

此外,我国稀土资源呈现出“北轻南重”的分布特点。北方稀土在以生产轻稀土产品为主的同时,也在积极筹划建设完善中重稀土金属及合金生产线。盛和资源、厦门钨业等稀土行业头部企业也积极布局中重稀土产业链。

(图片来源:

)

)

(文章来源:上海证券报)

关键词植入:稀土出口管制、稀土价格、中重稀土资源、稀土产业链。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。