“超级政策周”来袭,市场步入预期交易阶段

AI导读:

11月初,全球金融市场迎来“超级政策周”,涵盖美国大选、中国人大常委会议及美联储利率决议等事件。市场步入预期交易阶段,关注政策线索及经济数据变化。

“超级政策周”来袭,市场步入“预期交易”为主导的阶段

11月初,全球金融市场迎来关键的时间节点,涵盖了美国大选揭晓、中国11月人大常委会议决议及美联储利率决议公布等重大事件。未来市场走势将是现实与政策预期的交织,政策线索有望逐渐明朗。

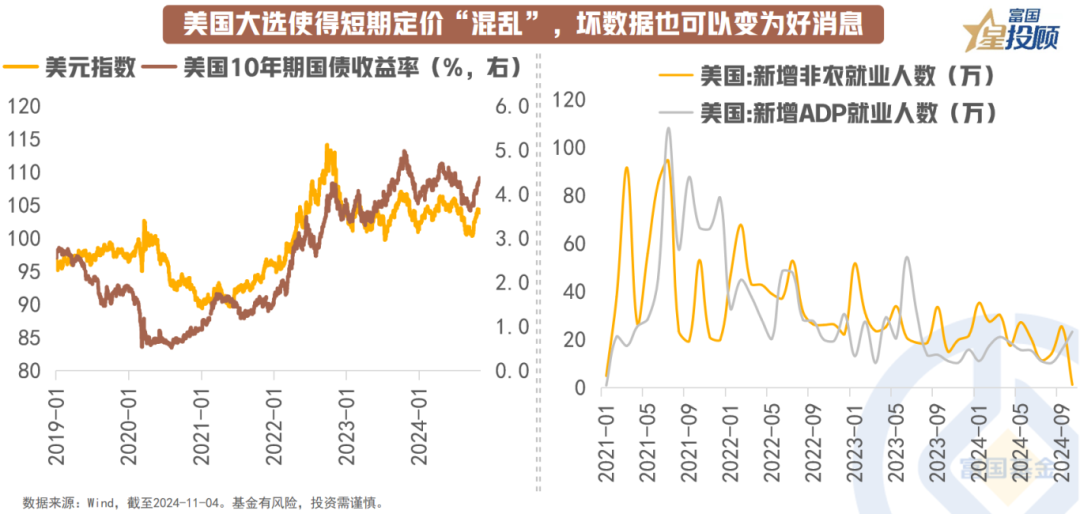

美国大选短期扰动市场定价,坏数据被阶段性解读为好消息

美国非农数据意外疲弱后,市场表现分化,美元指数波动剧烈,国债收益率攀升。市场主流观点认为,就业市场降温预示未来降息加速,为“经济软着陆”提供支撑。但此逻辑难以持续,透支政策利好后,未来风险偏好或受限,“卖事实”可能成为主流。

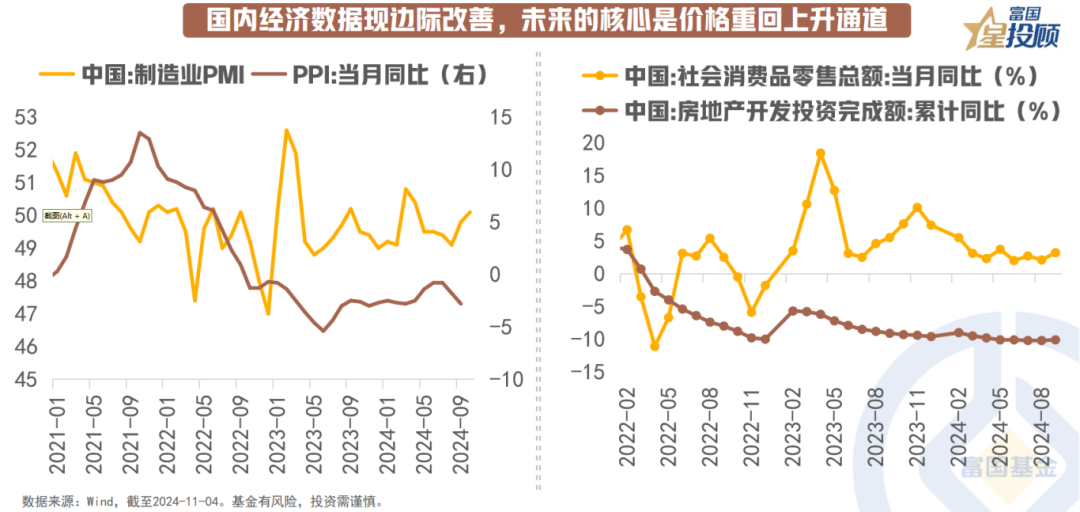

国内经济数据显边际改善,价格回升成为未来核心

10月PMI数据显示制造业需求改善,商品房销售在政策刺激下回暖,经济呈现边际改善。然而,有效需求不足仍是主要挑战,未来“稳增长”政策及价格回升成为关键观察点。

国内资产关注政策预期,政策加码引发市场关注

当前国内资本市场焦点在于政策期待,尤其是赤字率问题。市场关注12月中央经济工作会议对狭义赤字率的定调,以及其对广义赤字率、PPI、ROE的市场传导影响。

投资策略:美债配置价值显现,国内政策交易为主

美债方面,随着美国大选结果确定,不确定性减少,美债收益率突破4.3%,具备配置价值。国内方面,政策加码仍有空间,市场将围绕政策交易,关注顺周期和牛市弹性机会,以及春季躁动。

(1)美债配置价值提升,票息策略具优势

飓风和罢工导致美国10月非农就业暴跌,大选结果确定后,美债投资不确定性降低。目前,长短端美债收益率均超4.1%,票息策略优势显现。

(2)大选结果未定,核心在于“应对”

短期国内外环境复杂,美国大选结果未定,国内需做好应对,统筹安全与发展。资本市场中,短期结果影响行业选择,但长期仍以国内为主。

(3)国内政策交易逻辑主导市场

当前国内政策加码空间犹存,市场或围绕政策交易。政策超预期带来顺周期和牛市弹性机会,政策积极则关注结构性机会及春季躁动。

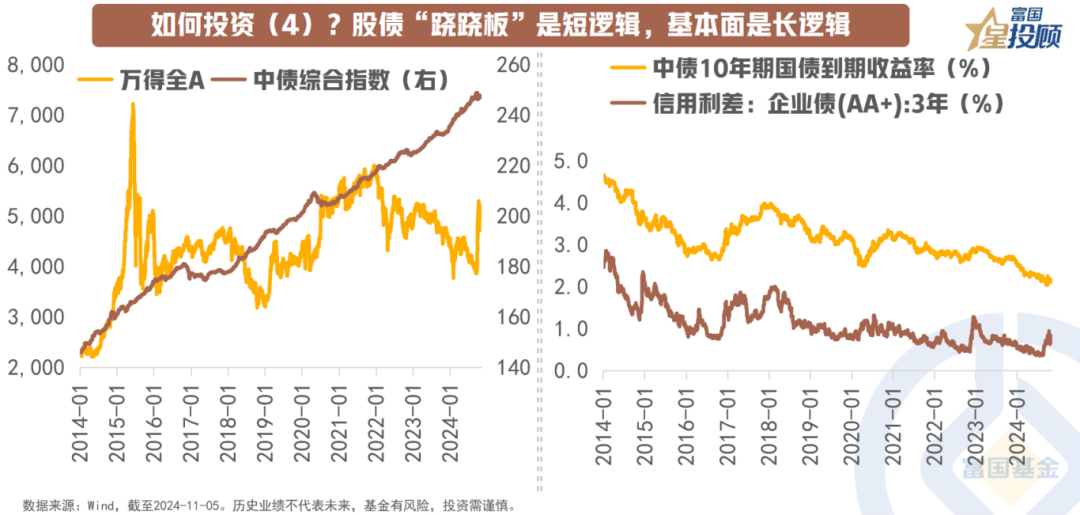

(4)股债“跷跷板”效应短期,基本面决定长期

近期债市重回平静,10年期国债收益率窄幅波动。人大常委会后财政计划将披露,债市需应对压力。股债“跷跷板”效应短期影响债市,但基本面趋势向好及央行态度变化决定债市拐点。当前货币政策宽松,债券长期配置价值仍存。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。