美股科技巨头加码AI投资,A股AI领域投资升温

AI导读:

美股科技巨头相继披露三季度财报,继续加码AI投资。A股AI领域投资也呈现升温态势,AI初创企业风险融资额大幅增长,投资机会方兴未艾。同时,AI的核心是芯片,芯片上市公司研发费用持续攀升,科研成果转化潜能初步兑现。

近日,美股科技巨头们纷纷公布了其三季度的财报,引人瞩目的是,这些巨头企业继续加大对人工智能(AI)领域的投资力度。

微软在三季度的资本支出同比大幅增长50%,达到了150亿美元。这一增长主要由积极的AI投资和通用服务器补货所推动。谷歌也不甘示弱,其三季度资本支出同比增长62%,达到130亿美元,并预计2025年的支出将实现大幅增长,主要由AI基础设施投资驱动。亚马逊方面,则预计今年的资本支出将达到创纪录的750亿美元,较去年增长55%,其中大部分支出将用于支持云业务等技术基础设施。

这些科技巨头不断加码的巨额投资,反映出AI领域的竞争愈发激烈。该领域不仅需要大量的高端芯片,还需要大规模的数据中心构建来支撑。AI浪潮带来的巨大投资机遇,不仅吸引了美股科技巨头的关注,在A股市场,AI领域的投资也呈现出方兴未艾的态势,并延伸到产业链的各个环节。

一、AI投资迎来爆发期

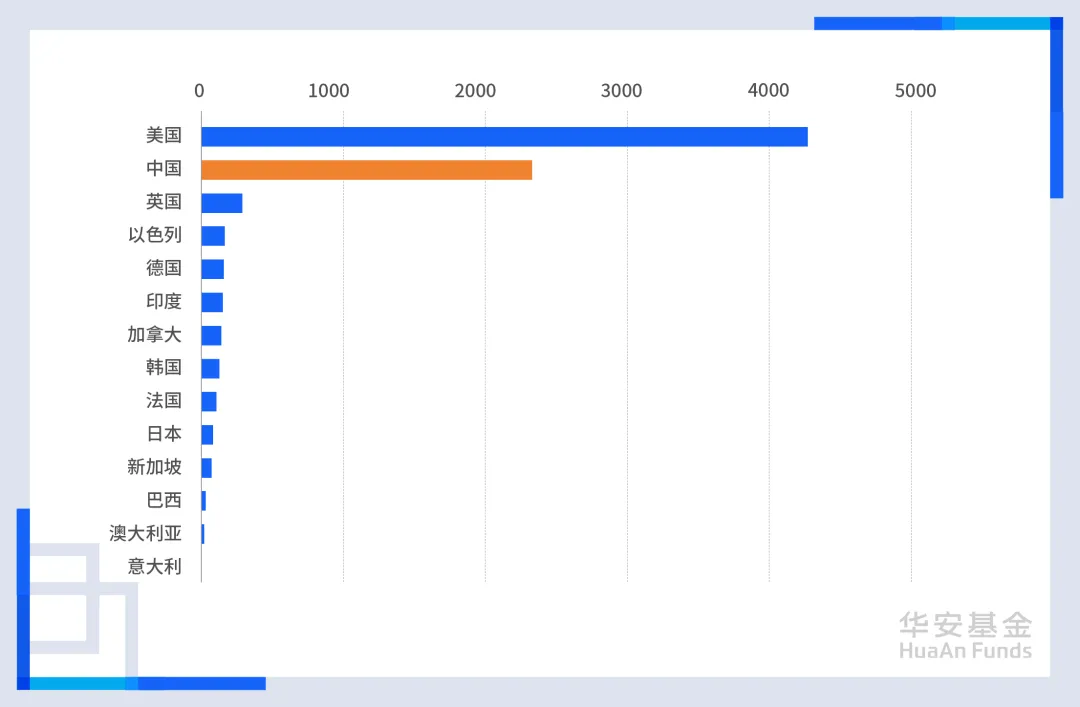

截至2023年底,中国AI初创企业的风险融资额已达到2333.5亿美元,位居世界第二。尽管与排名第一的美国相比仍有较大差距,但我国正在持续加码资金投入和政策支持,以缩小这一差距。以工业机器人为例,内地工业机器人企业今年第三季度的股权融资规模实现了爆发式增长,达到了300.12亿元,这一数字甚至超过了2022年和2023年两年的总和。

数据来源:深圳市人工智能行业协会《白皮书 | 行业深度解析:中国AI在全球舞台的崛起与挑战》;截至2023年底,单位:亿美元。

在上游的算力端,AI的爆发式增长对算力的需求与日俱增。微软、苹果、亚马逊、谷歌等巨头持续加码AI算力投入,而能提供高端算力芯片的英伟达,一度成为全球市值第一的公司。同时,国产算力也在迅速崛起,头部公司持续加大算力芯片业务的投入,有望迎来海内外算力加速共振。

二、AI核心:芯片

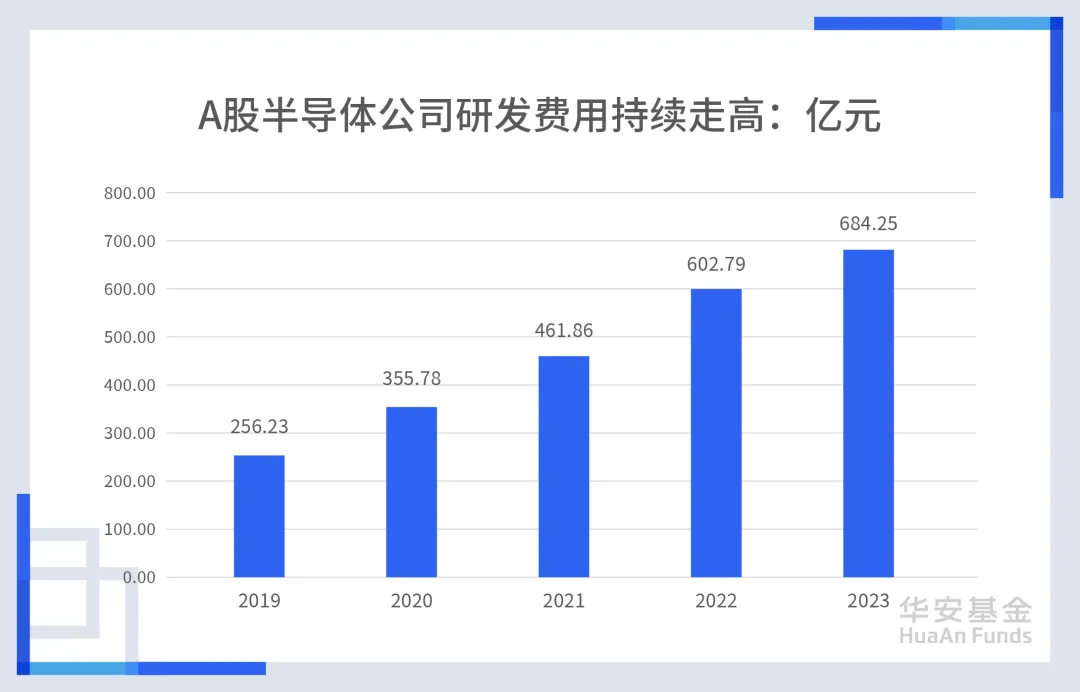

在投资圈,有这样一句话:AI的尽头是算力,算力的核心是芯片。据Wind统计,A股全部芯片上市公司近五年的研发费用持续攀升,五年研发支出复合增速高达21.71%。

数据来源:Wind、上市公司年报,截至2023.12.31;注:统计范围为申万二级行业分类:SW半导体。

在业绩层面,受益于市场需求回暖、国产化加速以及终端创新赋能等因素,半导体行业在2024年第三季度的业绩表现亮眼,多家公司的经营业绩实现了高增长。据上市公司定期报告,2024年前三季度,半导体行业相关上市公司的营业总收入为3776.91亿元,同比增长22.84%;归母净利润为257.31亿元,同比增长42.58%。这些数据表明,尽管研发投入的回报需要时间积累,但科研成果转化所蕴藏的巨大潜能已经开始初步兑现,值得投资者密切关注。

三、科技投资指南

AI领域的投资机会已经引起了机构的广泛关注。在最新的三季报中,华安基金的李欣表达了对AI和半导体领域的看好。他认为,在投资角度上,我国有大量优质公司长期深度参与全球AI产业链分工,例如光模块、高速数通PCB、AI服务器等领域。同时,我国本土的AI核心产业链也在快速发展,特别是在AI算力芯片、交换机芯片、光通讯芯片等核心环节,有一批快速发展的公司值得深度研究和投资。

半导体作为AI产业的基础,从先进制程半导体制造到半导体设备、功率芯片等环节,都在AI带来的这一波产业变革中获得了快速的发展机遇。其中,有很多值得投资的优秀标的。对于普通投资者来说,科技行业具有“高成长、高回报、高波动”的特点。尽管预期回报具有吸引力,但科技行业的专业性较高,存在一定的研究壁垒。再加上高波动性,使得参与科技行业的投资难度较大。因此,选择专业人士进行管理或许是一个不错的选择。

(文章来源:华安基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。