中小银行半年报透视:信贷增速乏力,息差拖累业绩增长

AI导读:

中小银行半年报显示,信贷增速普遍乏力,净息差下降拖累业绩增长,盈利能力分化严重,部分银行手续费及佣金净收入成为拖累。

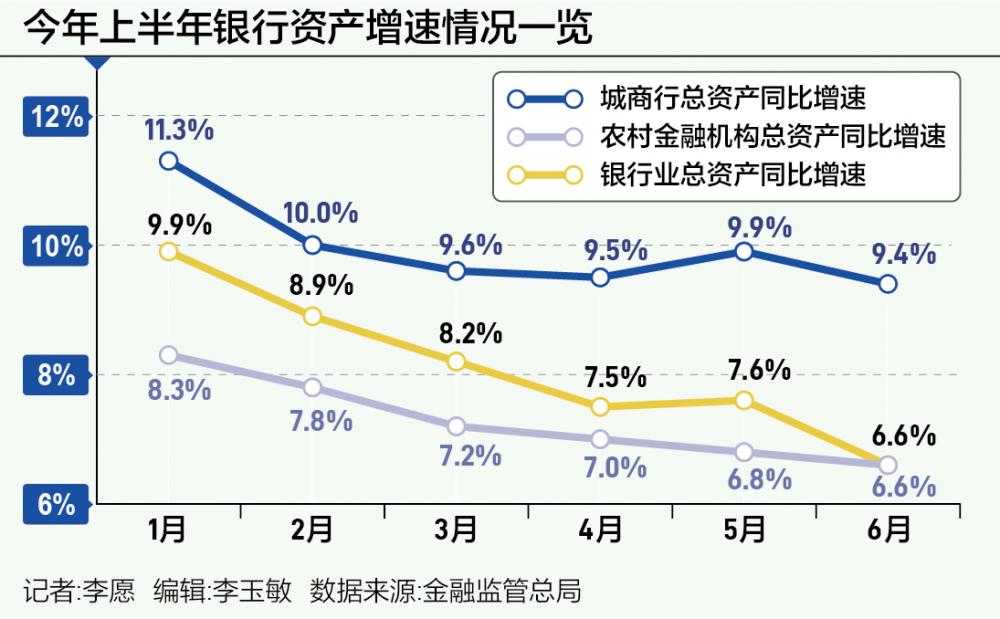

在当前减量提质、整治资金空转、摒弃规模情结的宏观背景下,中小银行的生存发展情况备受关注。金融监管总局发布的数据显示,截至6月末,银行业金融机构总资产同比增速降至今年以来最低的6.6%,其中城商行和农商行的增速也呈现逐月下滑趋势。

中金公司分析认为,规模扩张速度放缓主要受金融挤水分和信贷需求较弱共同影响。虽然目前上市银行还未正式发布2024年半年报,但已有61家中小银行通过中国货币网、中国债券信息网等渠道率先披露了半年报。这些银行所在地以浙江居多,共计31家。

从资产负债看,61家中小银行总资产均实现同比增长,其中27家银行增速高于10%;披露贷款情况的24家中小银行中,14家银行增速高于10%;披露存款情况的57家中小银行中,23家银行增速高于10%。

业绩方面,55家披露了营业收入情况的中小银行中,43家实现正增长,最高增速为38.27%;58家披露了净利润情况的中小银行中,42家实现正增长,最高增速为240.33%。但分化依然严重,营业收入和净利润的最低增速分别为-24.72%和-120.27%。

利息净收入是中小银行主要收入来源,54家中小银行中有32家实现正增长,最高增速为165.86%;但中间业务收入一直是中小银行的弱项,54家披露了手续费及佣金净收入情况的中小银行中,仅22家实现盈利,且最高收入仅为1.52亿元。

信贷增速普遍乏力

从地区来看,增速排名前十的银行有9家位于浙江,包括宁波宁海农商行等;而青海大通农商行等3家银行总资产同比增速低于1%。以青海大通农商行为例,截至2024年6月末,该行总资产、贷款余额、存款余额均较2023年末有所下降。

作为对比,增速居首位的宁波宁海农商行总资产、贷款余额、存款余额在上半年均在继续扩张,总资产同比增长18.79%。不过,评级报告也指出,由于信贷增速放缓且存款保持较快增长,截至2023年末,该行存贷比降至84.42%,但仍处于较高水平。

央行浙江省分行数据显示,截至6月末,浙江省金融机构本外币各项贷款余额同比增速放缓至10.94%。从披露了存款增速的中小银行来看,23家同比增速超过10%的银行也主要以浙江地区银行为主。

息差拖累业绩增长

市场对中小银行盈利能力更加关注。上述61家中小银行中,营业收入最高、最低增速分别为38.27%、-24.72%,显示中小银行盈利能力分化依然严重。长春农商行上半年实现利息净收入5.66亿元,增速为第一,但净利润连续2年为负。

事实上,由于中小银行主要以利息净收入为主,净息差下降带来的营业收入承压是普遍情况。有54家银行披露相关情况,其中32家正增长,6家增速低于-10%。今年一季度,城商行、农商行净息差分别为1.45%、1.72%,预计二季度可能会继续下降。

数据显示,上述61家中小银行中,不少银行净息差上半年已经低于1%,包括山西平遥农商行、湖北荆州农商行等。手续费及佣金净收入对于多数中小银行来说几乎可以忽略不计,54家披露了手续费及佣金净收入情况的中小银行中,仅22家实现盈利。

一位农商行人士表示,中小银行手续费及佣金净收入较少,一方面与其相对简单的业务有关,另一方面与近年来银行业减费让利也有一定的关系。一家城商行人士则表示,也有一些银行因为与第三方平台合作发放互联网贷款,而这些平台收取的手续费一般不低,也会导致这些银行手续费及佣金净收入较少。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。