日出东方股价暴涨背后的光储充一体化项目

AI导读:

日出东方因与华为合作的光储充一体化超充站项目,股价在11月内飙升超过200%。尽管公司多次澄清业务未形成收入和收益,但市场热情不减。本文分析了日出东方的股价暴涨背后的原因和市场对其未来发展的看法。

进入11月以来,日出东方(603366.SH)股价飙升,16天内收获13个涨停板,近30个交易日累计涨幅超过200%,成为资本市场的热门焦点。11月25日,其股价再度强势封板,报15.66元,市值达127.36亿元。

此番股价暴涨源于日出东方与华为合作的光储充一体化超充站项目。该项目位于连云港,年发电量可达60万度,每年可节约标准煤180吨,减少二氧化碳排放量494吨。尽管日出东方多次澄清,该业务尚未形成收入和收益,也无大规模推广计划,但市场热情不减。

界面新闻记者实地探访日出东方连云港总部发现,该超充站设有28个充电车位,包括16个慢充车位和12个快充车位,其中两个为超充车位,最大功率达600KW。快充区放置有华为字样的主机,而储能设备则标有日出东方自有品牌SolarEast的logo。

然而,日出东方在光储充领域的技术并无显著差异和领先优势,其优势主要在于多年太阳能应用行业中积累的应用整合一体化能力。此外,公司储能业务仍处于新业务拓展阶段,2024半年报才正式将清洁能源电应用板块列入公司三大主营板块之一。

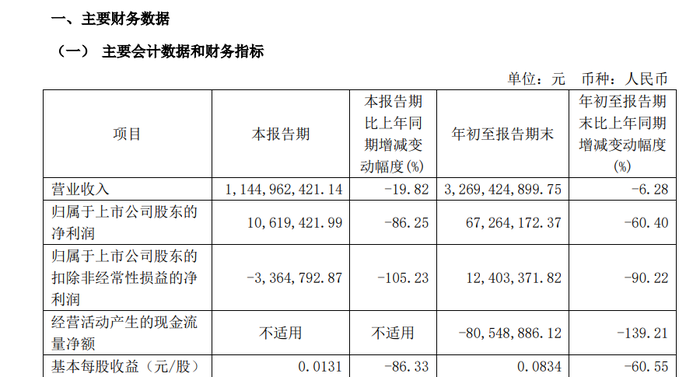

尽管日出东方在储能领域有所尝试,但从业绩看,仍处于下滑阶段。2024年前三季度,公司实现营业收入32.69亿元,同比下降6.28%;实现净利润6726.42万元,同比下降60.40%。市场对其股价的暴涨持续关注,质疑其是否“分羹”光储充市场。

光储充一体化已成为新型“源网荷储”电力系统的重要组成部分,市场广阔,但竞争激烈。日出东方作为后入局者,能否在该领域有所发展仍是未知。光伏投资领域资深人士指出,关键在于日出东方未来在新型电力、虚拟电厂等领域是否有其他构想及技术储备,以及和华为深度合作的方向。

万联证券资深投顾屈放表示,日出东方向光储能一体化方面发展是公司主营业务的延伸,但光储能的成本仍是制约行业发展的主要原因。未来光储项目仍有进一步优化的空间,而前期的成本测试和技术积累则是必不可少的。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。