一致预期对股市的影响分析

AI导读:

本期报告深入探讨了“一致预期”现象及其对股市的影响,包括中小盘股票的市场表现、问卷调查与一致预期的关系、股债收益差模型作为市场一致预期的表征等。

本期报告深入探讨“一致预期”的现象及其对股市的影响。前期报告指出,12月至1月中小盘股票的调整概率较高,主要是受年报预告披露压力影响。然而,中小盘股票在年报预告和春节后常迎来春季躁动。

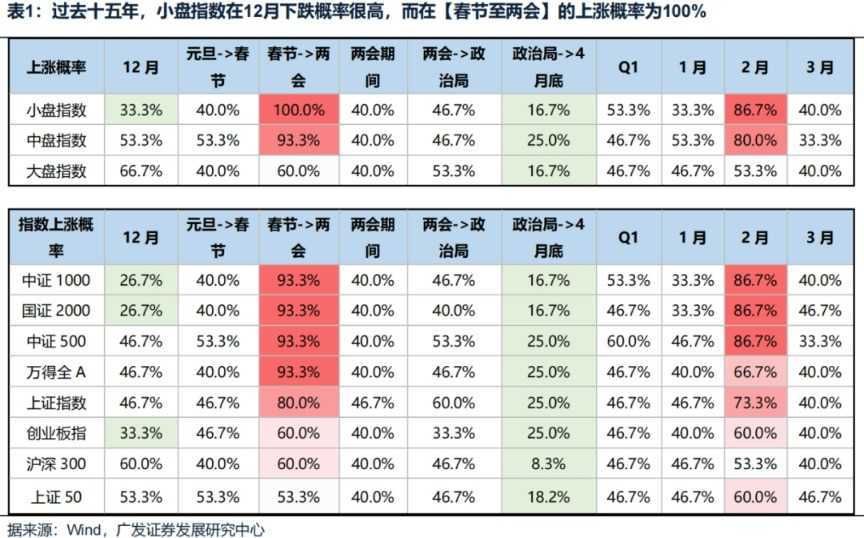

数据显示,过去15年春节期间至两会期间,小盘指数100%上涨,引发市场疑虑:若形成对春节后小盘股上涨的“一致预期”,日历效应是否失效?

在股市中,“一致预期”常令投资者担忧。若预期上涨,资金或已布局完毕,买入动能不足;若预期下跌,资金或已离场,卖出动能衰竭。但真实情况可能并非如此,因为我们所感知的“一致预期”可能只是部分人的观点。

卖方分析师通过路演交流感知“一致预期”,但覆盖的客户数量有限,难以代表整体市场。此外,交流中表达的观点大多顺应当下市场状态,与当前市场表现不符的观点往往被隐藏。

为更准确地衡量“一致预期”,我们曾尝试问卷调查。在2023年AI行情结束时,通过问卷收集投资人对AI板块未来的判断,结果显示市场“一致预期”最终得以验证。

然而,问卷调查也可能无法准确反映“一致预期”,因为市场参与者众多。此外,一旦产业趋势形成,公司基本面的非线性变化可能超过大部分人的预期,最初的一致预期反而可能被加强。

我们进一步利用股债收益差模型作为市场“一致预期”的表征。该模型反映国内两个流动性最好的市场对未来基本面的预期。当市场对名义增长形成非常悲观或乐观的“一致预期”时,往往会出现反转。

但反转背后通常伴随着重大政策的调整或基本面的变化。2023年年中至2024年9月前,股债收益差一直处于悲观预期区间,表明市场对名义增长持悲观态度,而这种一致预期并未迅速改变股票下跌趋势,核心在于缺乏扭转预期的政策变化。

因此,即便掌握真正意义上的“一致预期”,也不能作为反向交易的依据。关键要考虑形成一致预期的背后逻辑是否会发生较大变化。我们应建立基本面预期与实际情况的二维框架,而非简单根据是否形成“一致预期”判断股价。

回到市场疑虑:若春节后小盘股反弹形成“一致预期”,这种预期是否难以实现?根据分析,我们得出以下结论:首先,春节后小盘股反弹是否形成“一致预期”尚存争议;其次,即便形成一致预期,也要考虑其逻辑是否会发生大的变化。目前,影响小盘股反弹的四点因素均在按部就班演绎,没有出现明显变化。

最后,我们强调,不必因“一致预期”而恐慌,因为大部分时候所感知的“一致预期”未必是真实世界的预期。并且,一旦新的产业趋势形成或政策层面无显著变化,即便是真正意义上的“一致预期”,也不能扭转股价趋势。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。