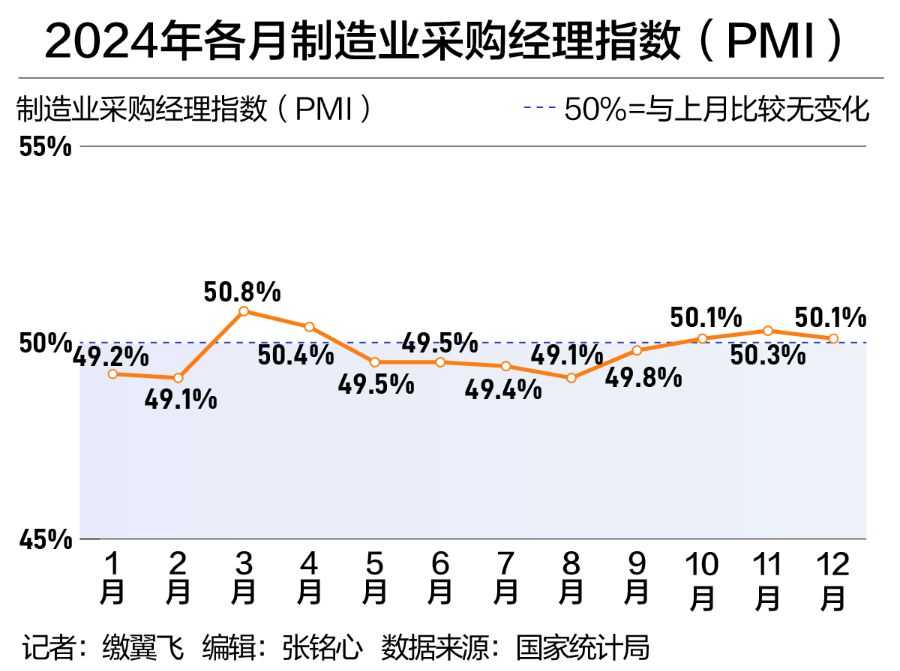

2024年12月制造业PMI微降,市场需求持续回暖

AI导读:

2024年12月制造业PMI为50.1%,连续三月扩张。受“两新”政策及增量政策影响,市场需求持续回暖。未来需关注供大于求问题,准备应对外部冲击,推出积极宏观经济政策。

2024年12月31日,国家统计局揭晓最新制造业采购经理指数(PMI)数据,12月份PMI录得50.1%,虽较上月微降0.2个百分点,但仍连续三月保持在扩张区间。该季度PMI均值达到50.2%,较三季度显著提升。

13个分项指数中,新订单、新出口订单等八大指数呈现增长态势,升幅在0.1至2个百分点之间;而生产指数、购进价格指数等五项指数则有所下降,降幅在0.1至1.6个百分点之间。

专家分析指出,12月PMI的轻微下滑主要受生产指数下降影响,基础原材料价格也大幅下降。然而,在“两新”政策及一系列增量政策的作用下,市场需求呈现良好增长态势。未来需持续关注“供大于求”问题,并准备应对外部冲击,推出更为积极的宏观经济政策,为2025年开局奠定坚实基础。

“两新”政策有效促进需求复苏。12月生产指数为52.1%,略有下降;但新订单指数为51.0%,略有上升,显示出市场需求持续好转。国内设备更新、消费以旧换新等政策效果显现,同时海外需求扩张,带动外向型制造业需求增长。

消费品市场需求增长尤为显著,受“两新”政策和年底消费高峰影响,消费品制造业市场需求增速明显加快,成为支撑整体需求恢复的主要力量。同时,新出口订单指数连续两月上升,显示外需具有较强韧性。

尽管产需两端均处于扩张区间,但12月的价格指数却明显下降,出厂价格指数和主要原材料购进价格指数均降至收缩区间。这主要受国际大宗商品价格下行和国内基础原材料价格持续下行影响,反映出整体市场需求仍然偏弱。

企业经营状况分化明显,大型企业保持稳定增长,中型企业重回景气区间,而小型企业景气度有所回落。专家表示,经济回升力度整体温和,市场需求回暖对工业品价格的拉动作用有限。

从季度角度看,四季度制造业PMI均值明显高于三季度,跨入扩张区间。增量政策有效转化为发展实绩,总供给和总需求持续增长,国民经济循环畅通,长期回升向好态势巩固。预计后续制造业市场需求有望逐步复苏,整体活动延续复苏走势。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。